Home Loan Interest Rate 2026: सभी बैंकों की दरें, EMI Calculation और पूरी जानकारी

Introduction

आज के समय में अपना घर खरीदना हर व्यक्ति का सपना होता है, लेकिन बढ़ती कीमतों के कारण अधिकांश लोग Home Loan का सहारा लेते हैं। ऐसे में सबसे बड़ा सवाल होता है — होम लोन पर कितना ब्याज लगता है और किसे आसानी से लोन मिलता है?

इस लेख में हम आपको Interest Rate, EMI Calculation, RBI Guidelines 2026, Loan Approval Tips और बैंक तुलना सब विस्तार से बताएंगे।

होम लोन लेने से पहले आपका CIBIL स्कोर अच्छा होना बहुत जरूरी है। जानिए कैसे बढ़ाएं:

अगर आप पर्सनल लोन EMI calculate करना चाहते हैं, तो यह पोस्ट देखें:

👉 https://www.setmoneyinvest.com/personal-loan-emi-calculate/

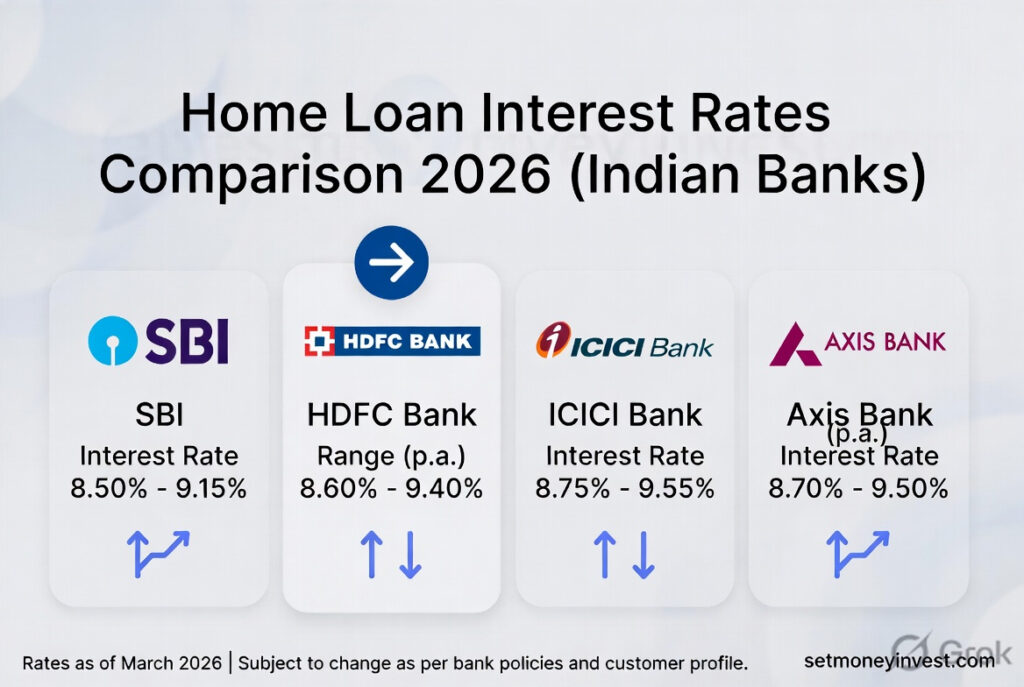

Home Loan Interest Rate 2026 (Top Banks)

| Bank | Interest Rate |

|---|---|

| State Bank of India | 8.50% – 9.50% |

| HDFC Bank | 8.60% – 9.70% |

| ICICI Bank | 8.75% – 9.80% |

| Punjab National Bank | 8.55% – 9.60% |

| Bank of Baroda | 8.40% – 9.50% |

| Axis Bank | 8.75% – 9.90% |

| Canara Bank | 8.45% – 9.55% |

👉 Interest rate आपके CIBIL Score और Income पर निर्भर करता है।

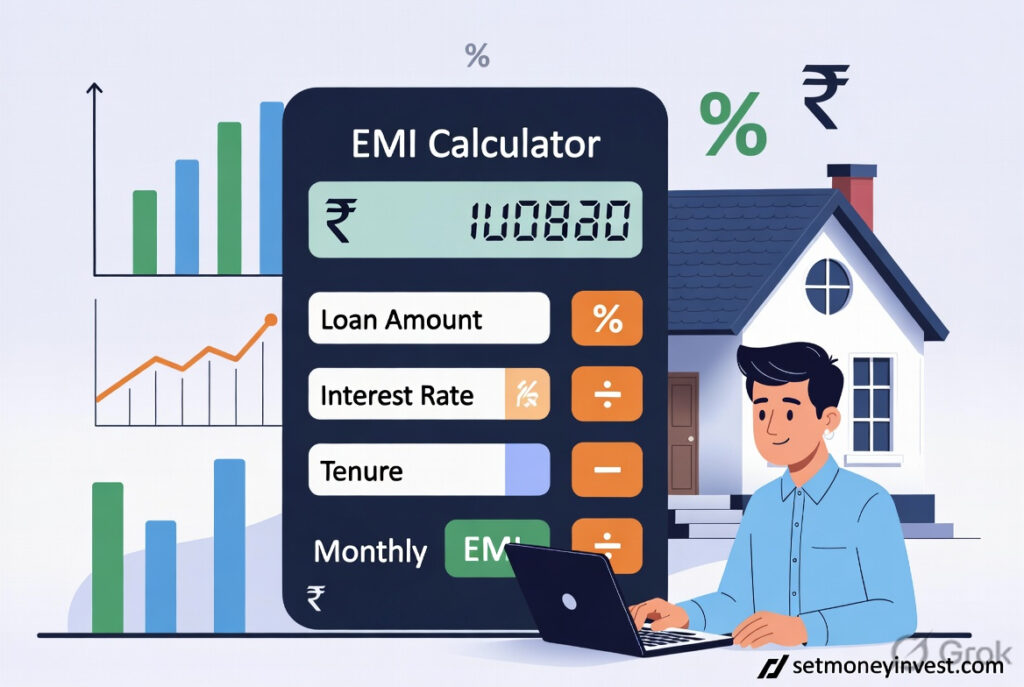

EMI Calculation कैसे करें (Example)

👉 Example 1 (₹20 लाख Loan)

- Loan: ₹20,00,000

- Interest: 9%

- Time: 20 साल

👉 EMI ≈ ₹17,995

होम लोन EMI समझने के लिए आप यह गाइड पढ़ सकते हैं:

👉 https://www.setmoneyinvest.com/what-is-emi/

Example 2 (₹2 लाख Loan EMI)

- Loan: ₹2,00,000

- Interest: 10%

- Time: 5 साल

👉 EMI ≈ ₹4,250 प्रति माह

👉 छोटा लोन होने पर EMI कम होती है लेकिन interest rate थोड़ा ज्यादा हो सकता है।

Home Loan किन लोगों को जल्दी मिलता है?

बैंक सबसे पहले ये देखते हैं:

1. CIBIL Score

- 750+ → तुरंत approval

- 650–750 → सामान्य approval

- 600 से कम → मुश्किल

2. Stable Income

- सरकारी नौकरी वालों को जल्दी लोन

- Private job में minimum 2–3 साल का experience

3. Salary / Income

- जितनी ज्यादा income, उतना ज्यादा loan

- EMI आपकी salary का 40–50% से ज्यादा नहीं होना चाहिए

4. Property Documents

- Legal property होनी चाहिए

- Clear title होना जरूरी

Home Loan Reject क्यों होता है?

अगर इन कारणों से आपका loan reject हो सकता है:

- Low CIBIL Score

- Income कम होना

- Job unstable होना

- Existing loans ज्यादा होना

- Property legal issue

लोन से राहत पाने के तरीके जानने के लिए यह जानकारी आपके काम आएगी:

👉 https://www.setmoneyinvest.com/how-to-relief-loan/

RBI Guidelines 2026 (Home Loan Rules)

Reserve Bank of India के अनुसार:

मुख्य नियम

- EMI आपकी income का 50% से ज्यादा नहीं होनी चाहिए

- Bank आपकी repayment capacity check करता है

- Floating interest rate repo rate से जुड़ा होता है

- Prepayment charges (floating loan पर) नहीं होते

Fixed vs Floating Interest Rate

| Type | फायदा | नुकसान |

|---|---|---|

| Fixed | EMI same रहती है | Interest ज्यादा |

| Floating | Interest कम हो सकता है | EMI बदलती रहती है |

👉 आजकल Floating rate ज्यादा popular है।

Home Loan Interest कम कैसे करें

- High CIBIL Score रखें

- Short tenure लें

- Compare multiple banks

- Down payment ज्यादा करें

- Salary account उसी बैंक में रखें

Home Loan लेने से पहले ध्यान रखें

- Processing Fee

- Hidden Charges

- Insurance cost

- Prepayment rules

EMI कैसे calculate करें, यह समझने के लिए यह आसान गाइड देखें:

👉 https://www.setmoneyinvest.com/personal-loan-emi-calculate/

FAQ (High SEO Value)

1. Home loan interest कितना होता है?

8.5% से 10% के बीच होता है।

2. ₹2 लाख के लोन की EMI कितनी होगी?

लगभग ₹4,000 – ₹5,000 (5 साल के लिए)

3. किसे जल्दी home loan मिलता है?

जिनका CIBIL Score अच्छा और income stable होती है।

4. RBI के नियम क्या हैं?

Reserve Bank of India के अनुसार EMI आपकी income के अनुसार तय होती है।

5. Loan reject क्यों होता है?

Low CIBIL, कम income या documents issue के कारण।

बैंकों की शिकायत कहाँ करें?

Bank Complaint kahan karen?

अगर बैंक आपकी शिकायत नहीं सुन रहा या गलत charges ले रहा है, तो आप सीधे शिकायत कर सकते हैं।

1. बैंक में शिकायत करें (पहला कदम)

- सबसे पहले उसी बैंक की branch में शिकायत करें

- Customer Care या Grievance Cell में complaint दर्ज करें

2. RBI में शिकायत करें

अगर बैंक आपकी समस्या नहीं सुलझाता, तो आप

Reserve Bank of India के पोर्टल पर शिकायत कर सकते हैं।

👉 RBI Complaint Portal: CMS (Complaint Management System)

यहाँ आप:

- Loan issue

- Interest rate dispute

- Hidden charges

जैसी शिकायत दर्ज कर सकते हैं।

Banking Ombudsman kya hai

RBI के अंतर्गत Banking Ombudsman Scheme भी है

👉 यहाँ आप सीधे बैंक के खिलाफ शिकायत कर सकते हैं

👉 30 दिन में समाधान मिल सकता है

बैंकिंग में Ombudsman

भारत में सबसे famous है 👉 Reserve Bank of India का

Banking Ombudsman

बैंक से जुड़ी शिकायतें देखता है

जैसे:

गलत charges

पैसा फंस जाना

ATM issue

loan problem

अगर आप होम लोन में लाखों रुपये बचाना चाहते हैं, तो यह तरीका जरूर जानें:

👉 https://www.setmoneyinvest.com/home-loan-me-33-lakh-bachane-ka-tarika/

क्या Unapproved Colony में Home Loan मिलता है?

👉 Short Answer: आमतौर पर नहीं मिलता ❌

क्यों बैंक loan नहीं देते?

- Colony government approved नहीं होती

- Property legal नहीं मानी जाती

- Future में dispute का risk होता है

कब loan मिल सकता है?

कुछ private banks या NBFC:

- अगर property registry clear है

- Basic documents सही हैं

👉 तब limited loan दे सकते हैं

किन बैंकों में chance ज्यादा होता है?

- HDFC Bank

- ICICI Bank

👉 लेकिन approval guaranteed नहीं होता

Risk क्या है?

- Loan reject हो सकता है

- Property legal issue

- Resale में problem

👉 इसलिए हमेशा approved project में ही property लें

Personal Loan EMI calculate kaise kare

👉 https://www.setmoneyinvest.com/personal-loan-emi-calculate/

Fixed vs Floating Interest Rate kya hai

जब आप Home Loan लेते हैं, तो बैंक आपको दो तरह के ब्याज विकल्प देता है:

👉 Fixed Interest Rate

👉 Floating Interest Rate

इन दोनों को समझना बहुत जरूरी है क्योंकि यही आपकी EMI और कुल भुगतान तय करता है।

1. Fixed Interest Rate क्या होता है?

👉 Fixed मतलब स्थिर (Same)

- लोन लेने के समय जो interest rate तय होता है

- वही rate पूरे समय तक रहता है

Example

अगर आपने 9% fixed rate पर loan लिया

👉 तो 20 साल तक 9% ही रहेगा

फायदे

- EMI हमेशा same रहती है

- Budget planning आसान होती है

- Market के बढ़ने का असर नहीं पड़ता

नुकसान

- Interest rate थोड़ा ज्यादा होता है

- Market rate कम होने पर फायदा नहीं मिलता

2. Floating Interest Rate क्या होता है?

👉 Floating मतलब बदलने वाला

यह rate Reserve Bank of India के Repo Rate और market condition पर depend करता है।

Example

- आज interest = 9%

- बाद में RBI rate घटाए → interest = 8.5%

- या बढ़ाए → interest = 9.5%

👉 यानी EMI बदलती रहती है

फायदे

- Interest rate कम हो सकता है

- लंबे समय में सस्ता पड़ता है

- Prepayment charges नहीं होते

नुकसान

- EMI कभी बढ़ सकती है

- Budget fix नहीं रहता

Fixed vs Floating. (Comparison Table)

| Feature | Fixed | Floating |

|---|---|---|

| Interest Rate | Same रहता है | बदलता रहता है |

| EMI | Fix रहती है | बदलती रहती है |

| Risk | कम | ज्यादा |

| Cost | ज्यादा | कम हो सकता है |

| Best For | Stable income | Long term saving |

कौन सा बेहतर है?

👉 अगर आप चाहते हैं:

- No risk + Stable EMI → Fixed चुनें

- कम ब्याज + Saving → Floating चुनें

जरूरी सलाह

👉 आज के समय में अधिकतर लोग Floating Interest Rate चुनते हैं क्योंकि:

- यह सस्ता पड़ता है

- और RBI rate घटने पर फायदा मिलता है

अगर कोई व्यक्ति लोन नहीं चुका पाता है तो उसके क्या परिणाम हो सकते हैं, यह जानना बहुत जरूरी है:

👉 https://www.setmoneyinvest.com/gareeb-aadmi-loan-na-chukaye-to-kya-hoga

Home Loan EMI Table–20 साल – 9% Interest ke saath

| Loan Amount | EMI (लगभग) |

|---|---|

| ₹5,00,000 | ₹4,498 |

| ₹10,00,000 | ₹8,997 |

| ₹15,00,000 | ₹13,495 |

| ₹20,00,000 | ₹17,995 |

| ₹25,00,000 | ₹22,493 |

| ₹30,00,000 | ₹26,992 |

कैसे समझें?

- हर ₹1 लाख पर EMI ≈ ₹900 (20 साल, 9%)

- जितना बड़ा loan → उतनी ज्यादा EMI

- tenure कम करेंगे → EMI बढ़ेगी

Important Note

- यह EMI approximate है

- Interest rate बदलने पर EMI भी बदल जाएगी

- Floating rate में EMI future में कम या ज्यादा हो सकती है

Conclusion

Home loan लेना एक बड़ा financial decision होता है। सही interest rate, सही bank और सही planning से आप लाखों रुपये बचा सकते हैं। अगर आपका CIBIL Score अच्छा है और income stable है, तो आपको आसानी से loan मिल सकता है।

इसलिए आवेदन करने से पहले सभी बैंकों की तुलना करें और EMI calculation जरूर करें ताकि भविष्य में किसी प्रकार की financial समस्या ना हो |

Disclaimer:

इस लेख में दी गई होम लोन ब्याज दरें और जानकारी केवल सामान्य जानकारी के उद्देश्य से दी गई हैं। अलग-अलग बैंकों की ब्याज दरें समय-समय पर बदल सकती हैं। लोन लेने से पहले संबंधित बैंक की आधिकारिक वेबसाइट या शाखा से जानकारी अवश्य प्राप्त करें। यह लेख किसी भी प्रकार की वित्तीय सलाह नहीं है|