Auto Sweep Facility Kya Hai? Saving Account Par FD Jaisa Interest Kaise Payen

Introduction

आज के समय में हर कोई चाहता है कि उसका पैसा सुरक्षित भी रहे और उस पर ज्यादा से ज्यादा रिटर्न या ब्याज (Interest) भी मिले। आमतौर पर हम अपना पैसा सेविंग्स अकाउंट (Savings Account) में रखते हैं जहाँ हमें सिर्फ 2.5% से 3% का सालाना ब्याज मिलता है। वहीं दूसरी ओर, फिक्स्ड डिपॉजिट (FD) में 6.5% से 7.5% तक का ब्याज मिलता है, लेकिन वहां पैसा एक निश्चित समय के लिए लॉक हो जाता है।

लेकिन क्या आप जानते हैं कि बैंकों में एक ऐसी जादुई सर्विस होती है जिससे आपके नॉर्मल सेविंग्स अकाउंट पर ही आपको FD जितना बड़ा ब्याज मिलने लगता है? जी हाँ! इस बेहतरीन सर्विस का नाम है

Auto Sweep Facility

अगर आप जानना चाहते हैं कि Auto Sweep Facility Kya Hai, तो आप बिल्कुल सही जगह आए हैं क्योंकि आज हम बचत खाते पर FD जैसा ब्याज पाने का तरीका जानेंगे।”

पहली लिंक के लिए (चोरी इनकम को बड़ा कैसे बनाएं):

जब आप लेख में बचत करने या कम पैसों पर ब्याज बढ़ाने की बात कर रहे हों, तब इस पोस्ट को पढ़ें

छोटी इनकम को बड़ा कैसे बनाएं? जानिए सीक्रेट तरीके

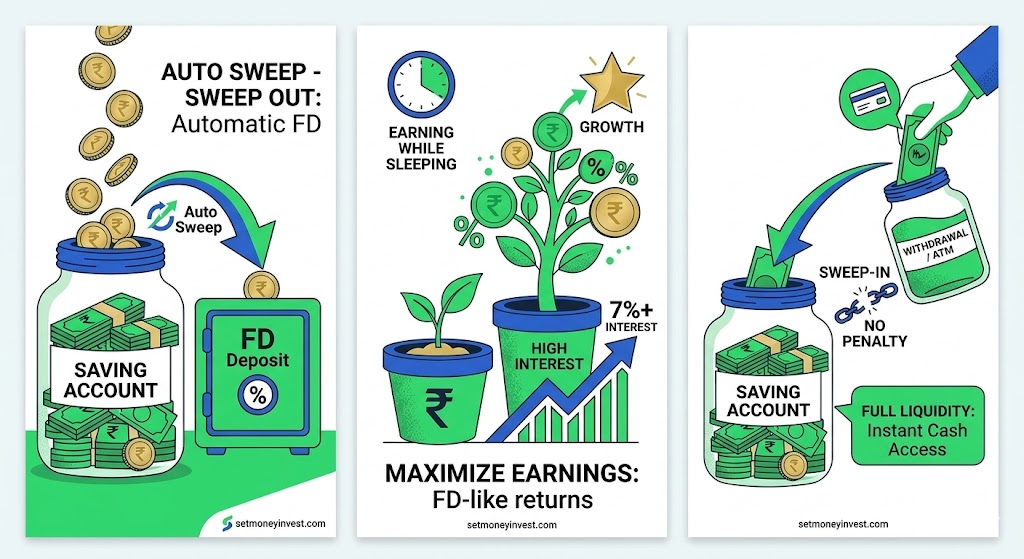

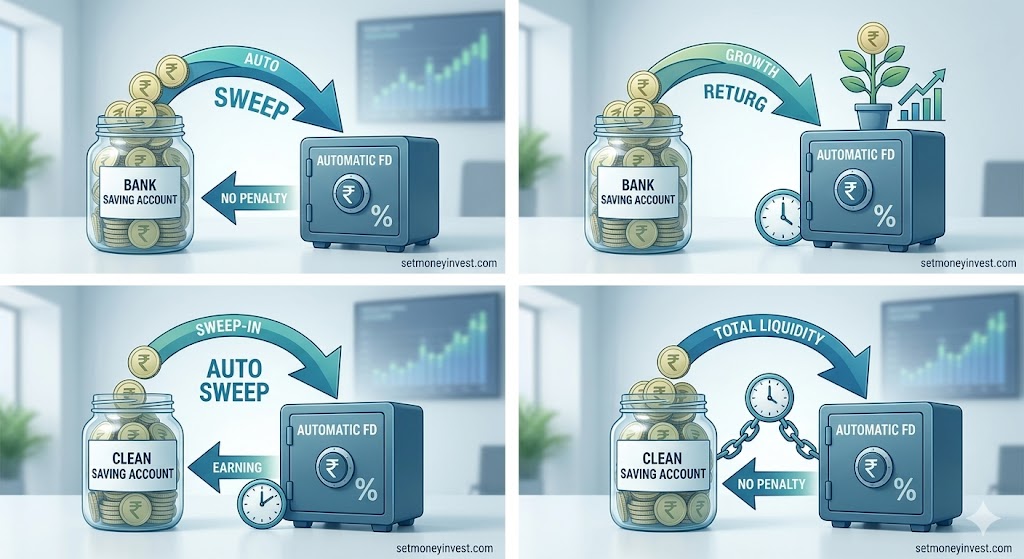

UP Auto Sweep Facility Kya Hai? (What is Auto Sweep Account)

Auto Sweep Facility बैंक द्वारा दी जाने वाली एक ऐसी ऑटोमैटिक सर्विस है, जो आपके सेविंग्स अकाउंट (Savings Account) और फिक्स्ड डिपॉजिट (FD) को आपस में जोड़ देती है।

इस सर्विस के तहत बैंक आपके सेविंग्स अकाउंट में एक ‘Limit’ (सीमा) तय कर देता है जिसे Threshold Limit कहा जाता है। जैसे ही आपके खाते में उस लिमिट से ज्यादा पैसा जमा होता है, तो वह अतिरिक्त पैसा अपने आप (Automatically) FD में कनवर्ट हो जाता है।

इसे एक आसान उदाहरण से समझते हैं:

मान लीजिए आपने अपने बैंक अकाउंट में Auto Sweep लिमिट ₹25,000 तय की है। अब यदि आपके खाते में ₹70,000 जमा होते हैं, तो बैंक ₹25,000 को सेविंग्स अकाउंट में ही छोड़ेगा और बाकी के ₹45,000 की ऑटोमैटिक FD बना देगा। अब आपको उस ₹45,000 पर सेविंग्स अकाउंट के बजाय FD का ऊंचा ब्याज मिलने लगेगा।

₹1000 Monthly Investment Plan: हर महीने छोटे निवेश से बड़ा फंड बनाएं

Auto Sweep Facility

कैसे करता है? (Sweep-In और Sweep-Out Process)

Auto Sweep Account का पूरा गणित दो मुख्य ऑटोमैटिक प्रक्रियाओं पर काम करता है:

1. Sweep-Out Process (पैसा FD में जाना)

जब आपके सेविंग्स अकाउंट में तय की गई लिमिट से ज्यादा पैसा आता है, तो अतिरिक्त राशि को निकालकर ऑटोमैटिक FD में ट्रांसफर करने की प्रक्रिया को Sweep-Out कहा जाता है। यह काम बैंक का सिस्टम रोज रात को ऑटोमैटिकली करता है।

2. Sweep-In Process (पैसा वापस खाते में आना)

अब आपके मन में सवाल आ रहा होगा कि अगर मुझे अचानक पैसों की जरूरत पड़ गई और मैंने ATM से पैसे निकाले या किसी को UPI पेमेंट किया, तो क्या मेरी FD टूट जाएगी और पेनाल्टी लगेगी?

यहीं पर इसका सबसे बड़ा फायदा है जिसे Sweep-In कहते हैं। मान लीजिए आपके सेविंग्स अकाउंट में ₹25,000 हैं और बाकी ₹45,000 FD में है। आपको अचानक ₹40,000 की जरूरत पड़ती है और आप चेक काट देते हैं। इस स्थिति में बैंक आपकी FD से ₹15,000 ऑटोमैटिकली निकालकर आपके सेविंग्स अकाउंट में डाल देगा ताकि आपका चेक बाउंस न हो। इस प्रक्रिया में बची हुई ₹30,000 की FD पर आपको ब्याज मिलता रहेगा।

₹5000 Monthly Investment Plan: जानिए सबसे सुरक्षित और बेस्ट रिटर्न देने वाली योजनाएं

नॉर्मल सेविंग्स अकाउंट बनाम ऑटो स्वीप अकाउंट (Live Calculation)

लो-वैल्यू कंटेंट से बचने के लिए हमें पाठकों को गणित समझाना होगा। मान लीजिए आपके खाते में पूरे साल ₹1,00,000 (1 लाख रुपये) जमा रहते हैं और आपकी थ्रेशोल्ड लिमिट ₹25,000 है:

| अकाउंट का प्रकार | सेविंग्स अमाउंट पर ब्याज (3%) | स्वीप FD अमाउंट पर ब्याज (7%) | कुल सालाना ब्याज (Total Interest) |

| नॉर्मल सेविंग्स अकाउंट | ₹1,00,000 पर ₹3,000 | ₹0 | ₹3,000 |

| Auto Sweep Account | ₹25,000 | प्रमुख भारतीय बैंकों में Auto Sweep के नियम और नाम |

अलग-अलग बैंकों में इस सुविधा को अलग-अलग नाùhhमों से जाना जाता है और इनकी लिमिट भी अलग होती है:

-

State Bank of India (SBI): इसे MODS (Multi Option Deposit Scheme) कहा जाता है। इसमें न्यूनतम थ्रेशोल्ड लिमिट ₹35,000 है और FD कम से कम ₹10,000 के गुणांक (Multiples) में बनती है।

-

HDFC Bank: इसे MoneyMaximizer कहा जाता है। इसमें बैंक आपके सेविंग्स अकाउंट के वेरिएंट के हिसाब से लिमिट तय करता है।

-

ICICI Bank: इसे Flexi Deposit या Multiplier Account कहा जाता है। इसमें ₹10,000 से ऊपर की रकम पर स्वीप चालू होता है।

-

Punjab National Bank (PNB): इसे PNB Rakshak या साधारण स्वीप इन-आउट स्कीम कहा जाता है।

Auto Sweep Facility के छिपे हुए नियम और नुकसान (Disadvantages & Risks)

गूगल को ‘Helpful Content’ तभी पसंद आता है जब आप फायदे के साथ-साथ उसके नुकसान या छिपे हुए नियम भी बताएं। आपको इन बातों का ध्यान रखना चाहिए:

-

ब्याज की अवधि (Tenure of FD): स्वीप आउट के जरिए जो FD बनती है, वह आमतौर पर 1 साल के लिए बनती है। अगर आप उस पैसे को 7 या 14 दिन के अंदर ही निकाल लेते हैं, तो बैंक उस पर बहुत कम या शून्य ब्याज देता है।

-

Tax (TDS) के नियम: चूंकि यह एक फिक्स्ड डिपॉजिट (FD) है, इसलिए इस पर मिलने वाला ब्याज टैक्स के दायरे में आता है। अगर साल भर का FD ब्याज ₹40,000 (वरिष्ठ नागरिकों के लिए ₹50,000) से अधिक होता है, तो बैंक 10% TDS काटता है।

-

LIFO और FIFO का नियम: जब आप पैसा निकालते हैं, तो बैंक कौन सी FD पहले तोड़ेगा?

-

FIFO (First In First Out): जो FD सबसे पहले बनी थी, उसे पहले तोड़ा जाता है।

-

LIFO (Last In First Out): जो FD सबसे आखिरी में बनी थी, उसे पहले तोड़ा जाता है। (ज्यादातर बैंक LIFO का इस्तेमाल करते हैं ताकि पुरानी FD पर पूरा ब्याज मिलता रहे)।

-

पैसे से पैसा बनाना सीखें: 2026 में अमीर बनने के प्रैक्टिकल तरीके

Auto Sweep Service एक्टिवेट कैसे करें? (Step-by-Step)

चूँकि आप मोबाइल से काम करते हैं, तो मोबाइल ऐप के जरिए इसे एक्टिवेट करने का तरीका बेहद आसान है:

Oʻ तरीके 1: नेट बैंकिंग/मोबाइल ऐप द्वारा (Online Process)

-

अपने बैंक के ऑफिशियल ऐप (जैसे SBI YONO / HDFC Mobile Banking) में लॉगिन करें।

-

मेनू में जाकर ‘e-Deposits’ या ‘Account Services’ के विकल्प को चुनें।

-

वहां आपको Multi Option Deposit (MOD) या Auto Sweep Account का लिंक दिखेगा, उस पर क्लिक करें।

-

अपनी इच्छा अनुसार थ्रेशोल्ड लिमिट सेट करें और सबमिट कर दें। OTP डालते ही यह चालू हो जाएगा।

तरीका 2: बैंक ब्रांच जाकर (Offline Process)

अगर ऑनलाइन नहीं हो पा रहा है, तो अपनी होम ब्रांच में जाकर ‘Auto Sweep Activation Form’ मांगें। फॉर्म भरकर काउंटर पर जमा कर दें, 24 से 48 घंटे के भीतर यह चालू हो जाता है।

निष्कर्ष (Conclusion)

यदि आपके सेविंग्स अकाउंट में अक्सर एक्स्ट्रा फंड पड़ा रहता है जिसका आप तुरंत इस्तेमाल नहीं कर रहे हैं, तो Auto Sweep Facility आपके लिए बेस्ट है। यह आपको बिना किसी लॉक-इन पीरियड के फिक्स्ड डिपॉजिट की सुरक्षा और सेविंग्स अकाउंट की तरलता (Liquidity) दोनों का मजा एक साथ देता है। आज ही इसे अपने बैंक खाते में एक्टिवेट कराएं और अपने सोए हुए पैसे को काम पर लगाएं।

ऑटो स्वीप अकाउंट के नुकसान क्या हैं? (Disadvantages of Auto Sweep Account) Ans: वैसे तो यह सुविधा बहुत फायदेमंद है, लेकिन इसके कुछ छिपे हुए नियम और नुकसान भी हैं:

-

शुरुआती दिनों में कम ब्याज: यदि स्वीप-आउट के जरिए बनी FD को आप 7 से 14 दिनों के भीतर ही (Sweep-In के द्वारा) तोड़ लेते हैं, तो बैंक उस पर बहुत कम या शून्य (Zero) ब्याज देता है।

-

टैक्स (TDS) का कटना: स्वीप अकाउंट से होने वाली ब्याज की कमाई फिक्स्ड डिपॉजिट के अंतर्गत आती है। इसलिए यदि आपका कुल FD ब्याज साल में ₹40,000 (वरिष्ठ नागरिकों के लिए ₹50,000) से अधिक होता है, तो बैंक इस पर TDS काटता है।

-

न्यूनतम बैलेंस की सीमा: इस सर्विस को चालू रखने के लिए आपको अपने खाते में हमेशा एक तय थ्रेशोल्ड लिमिट (जैसे ₹25,000 या ₹35,000) बनाए रखनी होती है, जिसे आप सामान्य खर्चों के लिए आसानी से इस्तेमाल नहीं कर पाते।

Conclusion:

Auto Sweep Facility एक स्मार्ट बैंकिंग फीचर है, जो आपके savings account में पड़े अतिरिक्त पैसे को automatically fixed deposit (FD) में बदलकर बेहतर ब्याज दिलाता है। यह सुविधा खासतौर पर उन लोगों के लिए फायदेमंद है, जो अपने पैसे को सुरक्षित रखते हुए अधिक return पाना चाहते हैं।

अगर आप बिना extra मेहनत के अपने पैसे से ज्यादा कमाई करना चाहते हैं, तो Auto Sweep Facility आपके लिए एक बेहतरीन विकल्प साबित हो सकती है। हालांकि, इसे activate करने से पहले इसके नियम, minimum balance और bank charges को अच्छी तरह समझ लेना जरूरी है।

Disclaimer:

यह जानकारी केवल शैक्षिक और सामान्य जानकारी के उद्देश्य से दी गई है। Auto Sweep Facility से जुड़े नियम, ब्याज दरें और शर्तें अलग-अलग बैंकों में भिन्न हो सकती हैं। किसी भी निर्णय को लेने से पहले अपने बैंक या वित्तीय सलाहकार से सलाह अवश्य लें। इस जानकारी के आधार पर लिए गए किसी भी निर्णय के लिए लेखक या वेबसाइट जिम्मेदार नहीं होगी।

FAQ: People Also Ask

Q1. क्या ऑटो स्वीप फैसिलिटी पूरी तरह से सुरक्षित है?

Ans: जी हाँ, यह पूरी तरह सुरक्षित है। यह आपके ही बैंक खाते का एक हिस्सा है और इस पर भी DICGC (RBI की संस्था) द्वारा ₹5 लाख तक का बीमा कवर मिलता है।

Q2. क्या हम थ्रेशोल्ड लिमिट को बाद में बदल सकते हैं?

Ans: बिल्कुल, आप नेट बैंकिंग या ब्रांच जाकर अपनी सेविंग्स अकाउंट की लिमिट (जैसे ₹25,000 से बढ़ाकर ₹50,000) कभी भी बदल सकते हैं।

Q3. क्या चालू खाते (Current Account) पर भी यह सुविधा मिलती है?

Ans: जी हाँ, कई बैंक बिजनेसमैन के लिए करंट अकाउंट पर भी Auto Sweep की सुविधा देते हैं ताकि उनके चालू खाते पर भी ब्याज बन सके।