Personal Loan EMI Calculator- 2025-26

Personal Loan EMI Calculator 2025-26 ईएमआई की गणना कैसे करें और पैसे कैसे बचाएं?

क्या आप 2025 में पर्सनल लोन लेने की योजना बना रहे हैं? लोन लेना एक बड़ी वित्तीय जिम्मेदारी है। लोन लेने से पहले सबसे महत्वपूर्ण कदम है अपनी ईएमआई (Equated Monthly Installment) की सही गणना करना।

इस गाइड में हमने आपकी पुरानी जानकारी और नए बैंकिंग नियमों को मिलाकर एक संपूर्ण “लोन मास्टर गाइड” तैयार की है।

1. पर्सनल लोन ईएमआई (EMI) क्या है?

ईएमआई वह निश्चित राशि है जो आप हर महीने बैंक को चुकाते हैं। इसमें दो हिस्से होते हैं:

- मूलधन (Principal): वह राशि जो आपने उधार ली है।

- ब्याज (Interest): बैंक द्वारा उधार पर लिया गया शुल्क।

2. ईएमआई कैलकुलेट करने का सही तरीका

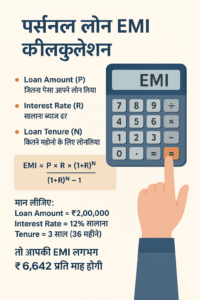

पर्सनल लोन की गणना के लिए निम्नलिखित गणितीय सूत्र (Formula) का उपयोग किया जाता है:

$E = P \times r \times \frac{(1+r)^n}{((1+r)^n – 1)}$

जहाँ:

- P: लोन की कुल राशि।

- r: मासिक ब्याज दर।

- n: महीनों की संख्या (अवधि)।

सुझाव: हाथ से हिसाब लगाने में गलती हो सकती है, इसलिए हमेशा एक डिजिटल EMI Calculator का उपयोग करें।

3. प्रमुख बैंकों की वर्तमान ब्याज दरें (2025 Update)

लोन लेने से पहले अलग-अलग बैंकों की तुलना करना बहुत जरूरी है। यहाँ कुछ प्रमुख बैंकों की अनुमानित दरें दी गई हैं:

| बैंक का नाम | अनुमानित ब्याज दर (सालाना) |

|---|---|

| HDFC Bank | 10.50% – 15.00% |

| ICICI Bank | 10.75% – 16.00% |

| SBI (State Bank) | 11.15% – 14.30% |

| Axis Bank | 10.49% onwards |

| Bajaj Finserv | 11.00% onwards |

4. पर्सनल लोन के लिए जरूरी पात्रता (Eligibility)

लोन अप्रूव होने के लिए आपको इन शर्तों को पूरा करना होगा:

- आयु: 21 वर्ष से 60 वर्ष के बीच।

- रोजगार: आप वेतनभोगी (Salaried) या स्व-व्यवसायी (Self-employed) होने चाहिए।

- आय: शहर के अनुसार कम से कम ₹15,000 – ₹25,000 प्रति माह।

- क्रेडिट स्कोर: 750 या उससे अधिक का सिबिल (CIBIL) स्कोर।

5. आवश्यक दस्तावेज़ (Important Documents)

अपनी पुरानी पोस्ट की जानकारी के अनुसार, आपको इन पेपर्स की जरूरत पड़ेगी:

- पहचान पत्र: आधार कार्ड, पैन कार्ड, या वोटर आईडी।

- निवास प्रमाण: बिजली बिल, रेंट एग्रीमेंट या पासपोर्ट।

- आय प्रमाण: पिछले 3 महीने की सैलरी स्लिप और 6 महीने का बैंक स्टेटमेंट।

- फोटो: 2-3 पासपोर्ट साइज फोटोग्राफ।

6. पर्सनल लोन पर पैसे कैसे बचाएं? (Smart Tips)

- पार्ट-पेमेंट करें: यदि आपके पास अतिरिक्त पैसे आएं, तो लोन में जमा करें। इससे मूलधन कम होगा।

- शॉर्ट टेन्योर: लंबी अवधि (5 साल) के बजाय छोटी अवधि (2-3 साल) चुनें। इसमें ईएमआई ज्यादा होगी लेकिन ब्याज बहुत कम देना पड़ेगा।

- प्रोसेसिंग फीस चेक करें: कई बार बैंक त्योहारों पर 0% प्रोसेसिंग फीस का ऑफर देते हैं।

- बाइक लोन ईएमआई कैलकुलेटर

- कार लोन ईएमआई कैलकुलेटर

- ट्रेक्टर लोन ईएमआई कैलकुलेटर

- SBI पर्सनल लोन EMI कैलकुलेटर

- HDFC पर्सनल लोन EMI कैलकुलेटर

- सभी बैंक लोन कैलकुलेटर

- होम लोन ईएमआई कैलकुलेटर

- पेटीएम पर्सनल लोन ईएमआई कैलकुलेटर

उम्मीद है की यह पर्सनल लोन की ईएमआई कैलकुलेटर आपको अपने द्वारा लिए जाने वाली पर्सनल लोन की ईएमआई गणना करने में मदद की होगी।

आवश्यक सूचना –हमारा लक्ष्य लोगों को लोन के बारे में सही जानकारी प्रदान करना है ताकि वे फाइनेंसियल रूप से जागरूक रहे हैं और फर्जी लोन फ्रॉड से बचें। हमारी वेबसाइट पर किसी भी प्रकार का लोन नहीं दिया जाता न ही हम आवेदन फॉर्म भरवाते हैं, हम सिर्फ जानकरियां देते हैं जो सामान्य जागरूकता हेतु होती है।Important Information – Our aim is to provide people with correct information about loans so that they remain financially aware and avoid fake loan frauds. Any type of loan is not given on our website nor do we make application forms filled, we only provide information which is for general awareness.

Personal Loan EMI Calculate – FAQs (अक्सर पूछे जाने वाले सवाल)

Q. पर्सनल लोन EMI की गणना कैसे करें?

उत्तर: EMI की गणना इस फॉर्मूले से होती है:

EMI = [P × R × (1+R)^N] / [(1+R)^N – 1]

जहाँ:

P = लोन राशि

R = मासिक ब्याज दर (वार्षिक ब्याज दर ÷ 12 ÷ 100)

N = लोन की अवधि (महीनों में)

Q. पर्सनल लोन के लिए EMI कम कैसे करें?

- लंबी अवधि का लोन लें

- बेहतर CIBIL स्कोर बनाएं

- कम ब्याज दर वाले बैंक से लोन लें

- आंशिक भुगतान (prepayment) करें

Q. क्या पर्सनल लोन पर EMI फिक्स रहती है?

उत्तर: हाँ, पर्सनल लोन अधिकतर फिक्स्ड ब्याज दर पर मिलता है, इसलिए EMI भी पूरे कार्यकाल के लिए समान रहती है। लेकिन फ्लोटिंग रेट लोन में EMI बदल भी सकती है।

Q. EMI कैलकुलेटर इस्तेमाल करने के फायदे क्या हैं?

उत्तर: EMI कैलकुलेटर से आप:

- मासिक बजट प्लान कर सकते हैं

- कुल भुगतान (Principal + Interest) जान सकते हैं

प्रश्न: क्या मैं समय से पहले लोन बंद कर सकता हूँ?

उत्तर: हाँ, लेकिन कुछ बैंक इसके लिए ‘फोरक्लोज़र चार्जेस’ लेते हैं। लोन लेने से पहले इसकी जांच जरूर करें।

प्रश्न: कम सिबिल स्कोर पर लोन कैसे लें?

उत्तर: आप गोल्ड लोन या को-साइनर (Co-signer) के साथ आवेदन कर सकते हैं, लेकिन ब्याज दर अधिक हो सकती है।

निष्कर्ष: पर्सनल लोन आपकी जरूरतों को पूरा करने का अच्छा तरीका है, बशर्ते आप इसे समझदारी से मैनेज करें। हमेशा अपनी चुकाने की क्षमता के अनुसार ही लोन राशि का चुनाव करें।

यह जानकारी Set Money Invest द्वारा आपके बेहतर वित्तीय भविष्य के लिए दी गई है। इसे अपने दोस्तों के साथ साझा करना न भूलें!