Home Loan की maturity पर पैसा दोगुना क्यों हो जाता है? 50% तक कम करने के 10 तरीके (2026 Guide)

परिचय

आज के समय में घर खरीदना हर व्यक्ति का सपना होता है। लेकिन जैसे ही हम Home Loan लेते हैं, हम एक लंबी financial journey में प्रवेश कर जाते हैं। शुरुआत में EMI manageable लगती है, लेकिन समय के साथ हमें यह महसूस होता है कि हम जितना loan लेते हैं, उससे कहीं ज्यादा पैसा interest के रूप में चुका रहे हैं।

कई लोग जब 15–20 साल बाद अपना loan पूरा करते हैं, तो उन्हें पता चलता है कि उन्होंने 20 लाख के loan पर 40 लाख तक भुगतान कर दिया। यह सुनकर हर किसी के मन में एक ही सवाल आता है—क्या बैंक हमसे ज्यादा पैसा ले रहा है, या इसके पीछे कोई गणित है?

इसका जवाब है—यह पूरी तरह गणित (math) और EMI structure पर आधारित है। और अगर आप इस गणित को समझ लेते हैं, तो आप लाखों रुपये बचा सकते हैं।

Sentence example:

👉 Home Loan और EMI से जुड़े नियम RBI guidelines के अनुसार तय होते हैं।

अगर आप extra income को सही जगह invest करना चाहते हैं, तो best investment options भी देख सकते हैं।

Home Loan EMI क्या होती है?

Home loan EMI (Equated Monthly Installment) वह निश्चित राशि होती है जो आप हर महीने बैंक को देते हैं। EMI में दो हिस्से होते हैं:

- Principal (मूलधन) – जो आपने बैंक से लिया है

- Interest (ब्याज) – जो बैंक उस loan पर लेता है

EMI हर महीने समान रहती है, लेकिन इसमें principal और interest का अनुपात बदलता रहता है।

EMI का Formula (Simple समझ)

EMI = frac{P times R times (1+R)^N}{(1+R)^N – 1}

जहाँ:

- P = Loan Amount

- R = Monthly Interest Rate

- N = Total Months

👉 आपको formula याद रखने की जरूरत नहीं है

👉 बस concept समझना जरूरी है

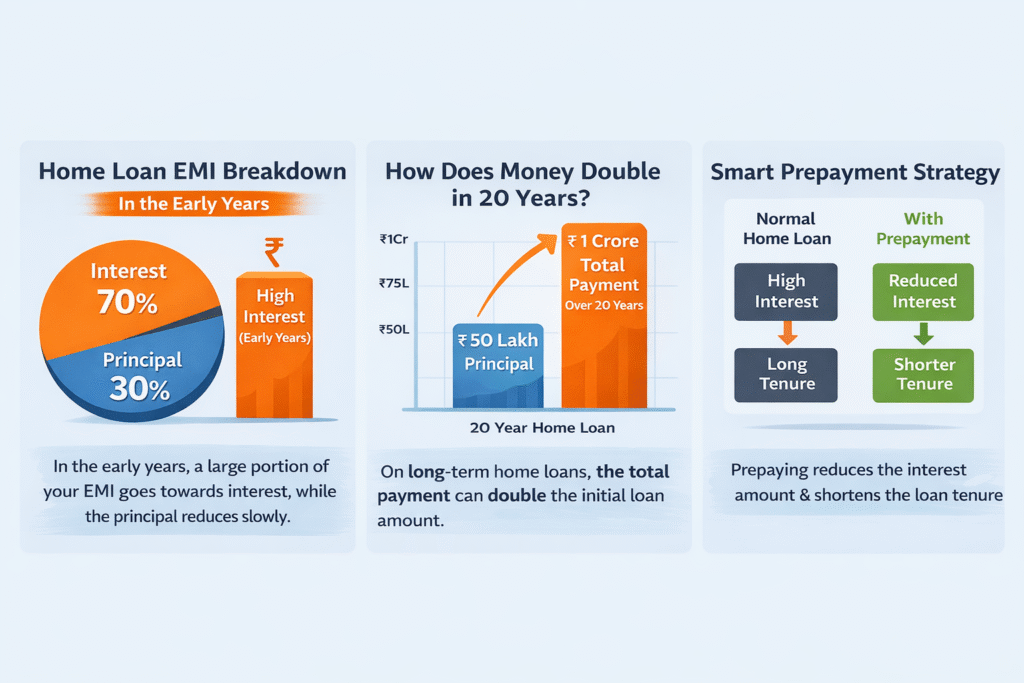

EMI का असली खेल (Principal vs Interest)

आप अपनी EMI calculate करने के लिए SBI EMI calculator का उपयोग कर सकते हैं।

EMI का सबसे बड़ा खेल यह है कि:

👉 शुरुआत में:

- 70–80% EMI = Interest

- 20–30% = Principal

👉 बाद में:

- 30–40% Interest

- 60–70% Principal

👉 इसलिए शुरुआत में आपका loan बहुत धीरे-धीरे कम होता है

शुरुआती 3 साल में Interest ज्यादा क्यों होता है?

यह सबसे important सवाल है।

👉 कारण बहुत simple है:

Interest हमेशा पूरे loan पर लगता है

जब आप loan लेते हैं, तब पूरा principal बाकी होता है

👉 इसलिए interest ज्यादा लगता है

EMI fixed होती है

EMI पूरे tenure के हिसाब से fix होती है

👉 इसलिए interest पहले adjust होता है

Principal धीरे-धीरे कम होता है

👉 इसलिए शुरुआत में principal कम घटता है

H2: Real Example से समझें

मान लीजिए:

- Loan = ₹20 लाख

- Interest = 9%

- Tenure = 20 साल

👉 EMI ≈ ₹18,000

पहले महीने का breakdown

- Interest ≈ ₹15,000

- Principal ≈ ₹3,000

👉 यानी:

👉 EMI का 80% interest में गया

5 साल बाद

- Interest ≈ ₹10,000

- Principal ≈ ₹8,000

👉 अब balance बदल रहा है

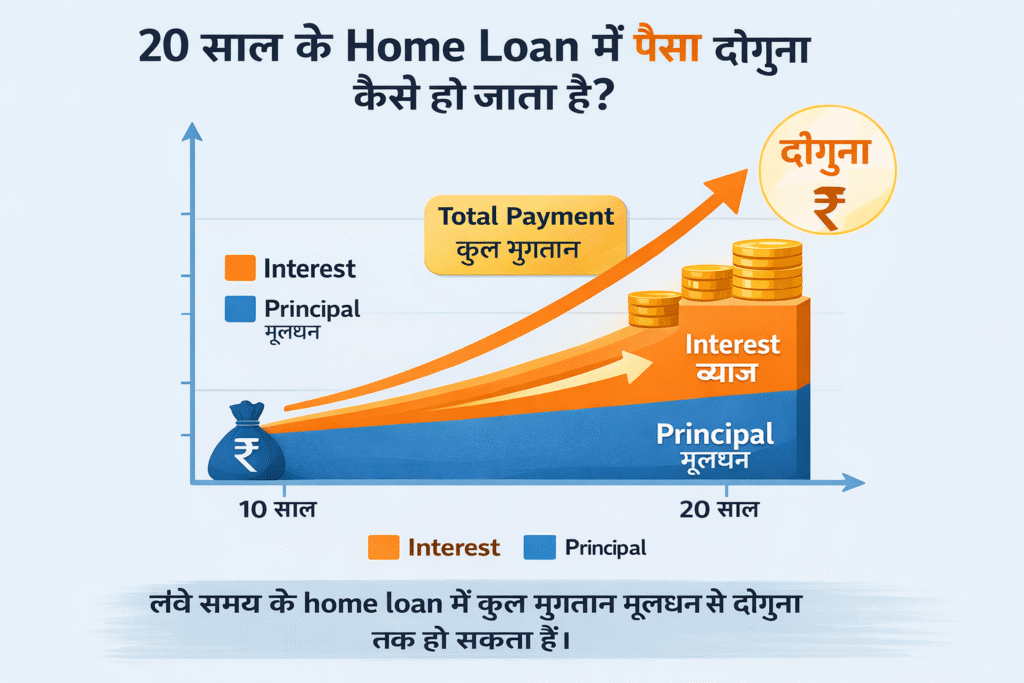

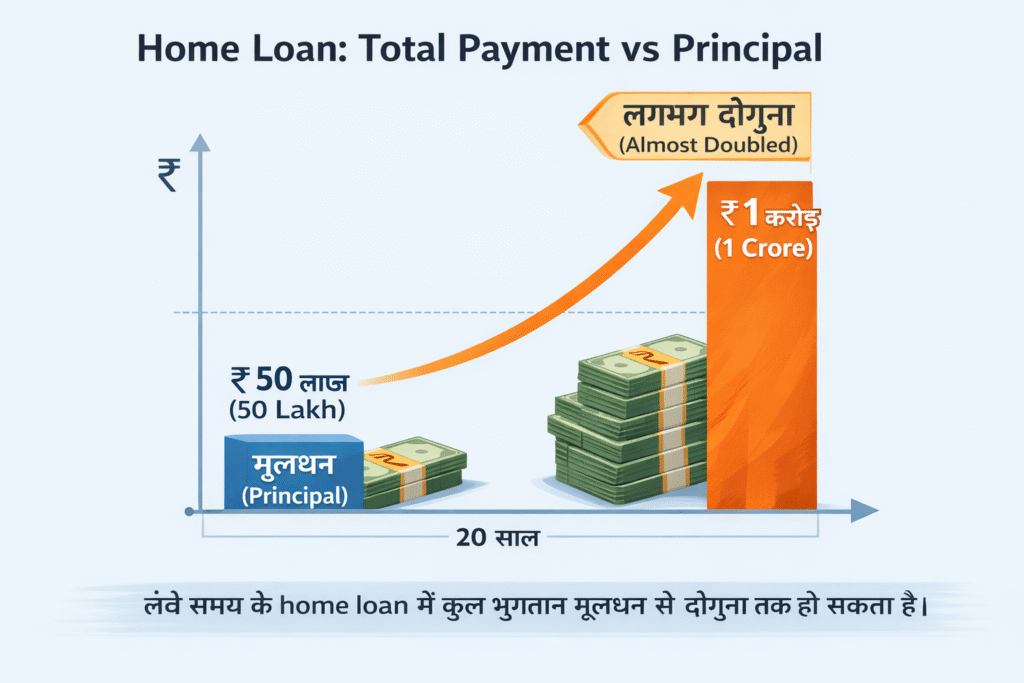

20 साल में पैसा दोगुना कैसे हो जाता

है?

👉 Calculation:

- Total EMI ≈ ₹43 लाख

- Loan = ₹20 लाख

- Interest ≈ ₹23 लाख

👉 मतलब:

👉 आपने interest ज्यादा दिया principal से

आम आदमी की सबसे बड़ी गलती

👉 लोग ये नहीं समझते:

- EMI structure

- Interest calculation

- Early action का महत्व

👉 इसलिए वे सिर्फ EMI भरते रहते हैं और कुछ नहीं करते

सबसे जरूरी बात (Golden Understanding)

👉 Home loan में सबसे important चीज है:

👉 पहले 3–5 साल

👉 अगर आपने इस समय कुछ नहीं किया

👉 तो interest बहुत ज्यादा देना पड़ेगा

क्या बैंक जानबूझकर ऐसा करता है?

👉 नहीं ❌

👉 यह पूरी तरह mathematical structure है

👉 लेकिन:

✔ बैंक को फायदा होता है

✔ अगर आप समझदारी से काम नहीं करते

इस Part का निष्कर्ष

- EMI simple नहीं है, इसमें hidden math है

- शुरुआत के सालों में interest ज्यादा जाता है

- यही कारण है कि loan महंगा लगता है

👉 लेकिन अच्छी बात 👇

👉 अगले part में हम आपको बताएंगे:

कैसे आप:

- interest 20%–50% कम कर सकते हैं

- loan जल्दी खत्म कर सकते हैं

Home Loan का ब्याज कैसे कम करें? (20%–50% बचत के तरीके)

Part 1 में आपने समझा कि EMI कैसे काम करती है और शुरुआती सालों में interest क्यों ज्यादा जाता है।

अब सबसे जरूरी सवाल 👇

👉 क्या हम इस interest को कम कर सकते हैं?

👉 जवाब है — हाँ, और काफी हद तक

अगर आप सही strategy अपनाते हैं, तो आप अपने home loan का 20% से 50% तक interest बचा सकते हैं।

Home loan interest rates को National Housing Bank regulate करता है।

सबसे बड़ा सच – कब action लेना चाहिए?

👉 Home loan में saving का सबसे important समय होता है:

✔ पहले 3–5 साल

👉 क्योंकि:

- Principal ज्यादा होता है

- Interest उसी पर लगता है

👉 इसलिए:

👉 जितनी जल्दी action लोगे = उतनी ज्यादा बचत

तरीका 1 – Prepayment (सबसे powerful strategy)

👉 Prepayment क्या है?

👉 EMI के अलावा extra पैसा जमा करना

Example:

- EMI = ₹18,000

- Extra payment = ₹2,000/month

👉 Total payment = ₹20,000

Result:

- Loan 20 साल से घटकर ~14 साल

- Interest ~₹23 लाख से घटकर ~₹14 लाख

Saving = ₹9 लाख

क्यों इतना फायदा?

👉 क्योंकि:

✔ Principal जल्दी कम होता है

✔ Interest उसी पर कम लगता है

तरीका 2 – EMI हर साल बढ़ाना

👉 जैसे-जैसे आपकी salary बढ़ती है

👉 EMI भी बढ़ानी चाहिए

Example:

👉 हर साल EMI 10% बढ़ाएं

- Year 1 = ₹18,000

- Year 2 = ₹19,800

- Year 3 = ₹21,780

Result:

- Loan खत्म: ~12–13 साल

- Interest: ~₹12–13 लाख

👉 Saving = ₹10 लाख+

तरीका 3 – Balance Transfer (Interest rate कम करें)

👉 अगर market में interest rate कम हो जाए

👉 Example:

- Current rate = 9%

- New rate = 8%

Result:

👉 ₹20 लाख loan पर:

👉 ₹3–5 लाख तक saving

ध्यान रखें:

✔ Processing fee check करें

✔ hidden charges देखें

तरीका 4 – Loan Tenure कम रखें

👉 लोग गलती करते हैं:

👉 EMI कम रखने के लिए tenure बढ़ा देते हैं

Comparison:

| Tenure | EMI | Interest |

|---|---|---|

| 20 साल | कम | ज्यादा |

| 15 साल | ज्यादा | कम |

Conclusion:

👉 EMI थोड़ी ज्यादा दें

👉 लेकिन interest लाखों में बचाएं

तरीका 5 – Lump Sum Payment

👉 Bonus, savings, FD maturity

👉 इनको खर्च मत करो ❌

👉 loan में डालो ✔

Example:

👉 ₹1 लाख prepayment

👉 Result:

- Loan tenure घटेगा

- Interest हजारों में कम होगा

तरीका 6 – Interest Rate Negotiation

👉 बहुत कम लोग जानते हैं:

👉 आप बैंक से interest rate कम करवा सकते हैं

कब करें?

- CIBIL score अच्छा हो

- Market rate कम हो

Result:

👉 0.5% reduction = लाखों की बचत

तरीका 7 – Floating vs Fixed Rate समझें

✔ Floating Rate:

- Market के अनुसार बदलता है

- आमतौर पर सस्ता

✔ Fixed Rate:

- stable रहता है

- थोड़ा महंगा

Best Strategy:

👉 Long term loan = Floating rate

तरीका 8 – Early Prepayment Strategy (Advanced)

👉 सिर्फ random prepayment मत करो

👉 Plan बनाओ:

- Year 1 → ₹50,000

- Year 2 → ₹70,000

- Year 3 → ₹1,00,000

Result:

👉 Interest तेजी से घटेगा

Normal vs Smart Loan Comparison

| Type | Total Interest |

|---|---|

| Normal Loan | ₹23 लाख |

| Smart Loan | ₹12–14 लाख |

👉 Saving:

👉 ₹9–10 लाख

सबसे बड़ी गलती जो लोग करते हैं

❌ EMI भरते रहना

❌ Prepayment न करना

❌ Loan समझे बिना लेना

❌ Interest rate check न करना

Golden Rule (सबसे जरूरी)

👉 “Loan के पहले 5 साल = saving का golden period”

👉 अगर आपने इस समय action लिया

👉 तो लाखों बच सकते हैं

इस Part का निष्कर्ष

👉 अब आपने समझ लिया:

✔ कैसे interest कम होता है

✔ कौन से तरीके सबसे powerful हैं

✔ कितनी saving possible है

👉 अगले part में हम cover करेंगे:

- Complete EMI planning

- Year-wise strategy

- Mistakes to avoid

- Expert tips

Home Loan को जल्दी खत्म करने की Advanced Strategy

Part 1 और Part 2 में आपने समझ लिया कि EMI कैसे काम करती है और interest कैसे बचाया जा सकता है।

अब हम बात करेंगे advanced planning की — जिससे आप अपने loan को और जल्दी खत्म कर सकते हैं।

आप side income के लिए extra income ideas भी अपनाकर loan जल्दी खत्म कर सकते हैं।

Year-wise Loan Planning कैसे करें?

👉 ज़्यादातर लोग loan लेते हैं लेकिन planning नहीं करते

👉 जबकि smart लोग पूरा roadmap बनाते हैं

Example Planning:

Year 1–3:

- Focus: Prepayment

- Extra ₹2,000–₹5,000 monthly

👉 Result: Principal तेजी से कम

Year 4–7:

- EMI increase (5–10%)

- Bonus का उपयोग

👉 Result: Loan तेजी से घटेगा

Year 8–12:

- Lump sum payment

- Balance transfer (अगर जरूरत हो)

👉 Result: Loan almost खत्म

Year 12+:

- Final closure

👉 Result: Loan 20 साल से पहले खत्म

EMI Planning Table (Simple समझ)

| Year | Strategy | Result |

|---|---|---|

| 1–3 | Prepayment | Interest कम |

| 4–7 | EMI increase | Tenure कम |

| 8–12 | Lump sum | Loan खत्म |

Real Life Scenario (Complete Journey)

मान लीजिए:

- Loan = ₹20 लाख

- Interest = 9%

- Tenure = 20 साल

Normal Person

- EMI = ₹18,000

- कोई extra payment नहीं

👉 Result:

- Total payment = ₹43 लाख

- Interest = ₹23 लाख

Smart Person

- EMI = ₹18,000

- Extra ₹2,000 monthly

- EMI हर साल बढ़ाई

👉 Result:

- Loan खत्म = ~12–14 साल

- Interest = ₹12–14 लाख

👉 💥 Saving:

👉 ₹9–10 लाख

अगर आप long-term planning करना चाहते हैं, तो SIP investment plan आपके लिए फायदेमंद हो सकता है।

Loan लेते समय ये गलतियाँ बिल्कुल न करें

1. Maximum loan लेना

👉 जितना afford कर सकते हैं, उससे ज्यादा loan लेना

2. Tenure बहुत लंबा रखना

👉 EMI कम दिखेगी

👉 लेकिन interest बहुत ज्यादा होगा

3. EMI calculation समझे बिना loan लेना

👉 लोग सिर्फ EMI देखते हैं

👉 total payment नहीं

4. Prepayment ignore करना

👉 यही सबसे बड़ी गलती है

5. Interest rate compare न करना

👉 हर bank का rate अलग होता है

Expert Tips (जो बैंक नहीं बताएगा)

Tip 1:

👉 EMI हमेशा income के 30–40% से ज्यादा न रखें

Tip 2:

👉 हर साल loan statement जरूर check करें

Tip 3:

👉 जितना जल्दी हो सके prepayment करें

Tip 4:

👉 Loan लेते समय processing fee negotiate करें

Tip 5:

👉 CIBIL score 750+ रखें

EMI Calculator से कैसे plan करें?

👉 आप EMI calculator का उपयोग करके:

- EMI calculate कर सकते हैं

- interest देख सकते हैं

- planning कर सकते हैं

ऐसी और जानकारी के लिए आप हमारी personal finance tips भी पढ़ सकते हैं।

Final Conclusion

Home loan लेना एक बड़ी financial responsibility है। अगर आप बिना सोचे-समझे EMI भरते रहेंगे, तो आपको दोगुना पैसा देना पड़ेगा।

लेकिन अगर आप:

✔ EMI structure समझते हैं

✔ Prepayment करते हैं

✔ Planning करते हैं

👉 तो आप आसानी से लाखों रुपये बचा सकते हैं।

Final Golden Line

👉 “Home Loan में पैसा दोगुना नहीं होता, समझ की कमी से होता है”

FAQ: Home Loan की दोगुनी अदायगी कम करना

शुरुआती सालों में interest ज्यादा क्यों होता है?

शुरुआती सालों में loan amount (principal) ज्यादा होता है और interest उसी पर calculate होता है। इसलिए EMI का बड़ा हिस्सा पहले interest में चला जाता है और principal धीरे-धीरे कम होता है।

EMI calculation कैसे होती है?

EMI एक fixed monthly payment होती है जो loan amount, interest rate और tenure के आधार पर calculate की जाती है। इसमें हर महीने interest और principal दोनों शामिल होते हैं, लेकिन उनका अनुपात समय के साथ बदलता रहता है।

20 साल में पैसा दोगुना कैसे हो जाता है?

लंबे tenure (जैसे 20 साल) में interest लगातार पूरे बचे हुए loan amount पर लगता रहता है। इसलिए कुल payment में interest बहुत ज्यादा जुड़ जाता है और total amount लगभग दोगुना हो जाता है।

Home Loan का interest कैसे कम करें?

Interest कम करने के लिए आप prepayment करें, EMI बढ़ाएं, loan tenure कम रखें और जरूरत पड़ने पर balance transfer करें। इन तरीकों से आप 20%–50% तक interest बचा सकते हैं।

Prepayment क्या है और कैसे करें?

Prepayment का मतलब EMI के अलावा extra पैसा जमा करना है। आप हर महीने या साल में अतिरिक्त राशि देकर principal कम कर सकते हैं, जिससे interest भी कम हो जाता है।

EMI बढ़ाने से क्या फायदा होता है?

EMI बढ़ाने से आपका loan जल्दी खत्म होता है और interest कम लगता है। जैसे-जैसे आपकी income बढ़े, EMI बढ़ाना एक smart strategy है।

Loan जल्दी खत्म करने की strategy क्या है?

Loan जल्दी खत्म करने के लिए शुरुआती सालों में prepayment करें, EMI धीरे-धीरे बढ़ाएं और extra income को loan में लगाएं। इससे loan tenure कम हो जाता है।

कौन सी गलतियाँ नहीं करनी चाहिए?

Loan लेते समय बिना planning के loan लेना, केवल EMI पर ध्यान देना, prepayment न करना और interest rate compare न करना जैसी गलतियों से बचना चाहिए।

Disclaimer

इस लेख में दी गई जानकारी केवल सामान्य जानकारी और शैक्षिक उद्देश्य के लिए है। Home Loan, EMI, ब्याज दर और बचत से जुड़े सभी उदाहरण अनुमानित हैं और वास्तविक आंकड़े बैंक, ब्याज दर, समय और व्यक्ति की वित्तीय स्थिति के अनुसार अलग-अलग हो सकते हैं।

किसी भी प्रकार का वित्तीय निर्णय लेने से पहले संबंधित बैंक या वित्तीय सलाहकार से परामर्श अवश्य लें। इस लेख में दी गई जानकारी के उपयोग से होने वाले किसी भी लाभ या हानि के लिए लेखक या वेबसाइट जिम्मेदार नहीं होगी।