₹30,000 की सैलरी में ऐसे खड़ा करें 1 करोड़ का फंड: बस, अपनाएं यह सटीक फार्मूला 2026 में

परिचय:

अक्सर लोग सोचते हैं कि करोड़पति बनने के लिए लाखों रुपये की सैलरी या कोई बड़ा बिजनेस होना ज़रूरी है। लेकिन वित्तीय दुनिया (Financial World) का एक कड़वा सच यह है कि अमीर वह नहीं बनता जो ज़्यादा कमाता है, बल्कि अमीर वह बनता है जो सही समय पर सही जगह पैसा बचाकर इन्वेस्ट (Invest) करता है।

अगर आज आपकी सैलरी ₹30,000 है, तो आप बेहद खुशकिस्मत हैं। वित्तीय अनुशासन और कंपाउंडिंग (Compounding) की ताकत से आप अपनी इसी सैलरी से ₹1 करोड़ का भारी-भरकम फंड तैयार कर सकते हैं। आइए जानते हैं कैसे!

जब आप सिबिल स्कोर सुधारने के लिए बैंक अकाउंट में सही बैलेंस रखने की बात लिख रहे हों, तब इसे जोड़ें:

बैंक अकाउंट में ऑटो स्वीप फैसिलिटी क्या है

1. सैलरी आते ही लागू करें 50:30:20 का ‘रॉयल’ बजट रूल

जैसे ही आपके बैंक अकाउंट में ₹30,000 का मैसेज आए, उसे बिना सोचे-समझे खर्च करने के बजाय तुरंत इन तीन हिस्सों में बाँट दीजिए:

-

50% ज़रूरी खर्चे (₹15,000): इस पैसे से अपने घर का किराया, राशन, बिजली-पानी का बिल, और किसी भी प्रकार की लोन ईएमआई (EMI) को निपटाएं।

-

30% आपके शौक और इच्छाएं (₹9,000): जिंदगी जीने के लिए मनोरंजन भी ज़रूरी है! इस हिस्से से आप शॉपिंग, बाहर घूमना, मूवी देखना या वीकेंड एन्जॉय कर सकते हैं।

-

20% भविष्य का खजाना (₹6,000): यही वह ₹6,000 हैं जो आपको आने वाले समय में करोड़पति बनाएंगे। सैलरी आते ही सबसे पहले इस हिस्से को निवेश के लिए अलग निकाल लें।

समय की असली कीमत: ध्यान से समझिए, जब आप हर महीने ₹5,000 बचाते हैं तो ₹1 करोड़ का फंड बनने में पूरे 26 साल का लंबा समय लगता है। लेकिन अगर आप रोजाना के खर्चों में से सिर्फ ₹33 एक्स्ट्रा बचाकर अपनी मंथली बचत को ₹6,000 कर देते हैं, तो आपकी जिंदगी के पूरे 2 साल बच जाते हैं और आपका लक्ष्य 24 साल में ही पूरा हो जाता है। फाइनेंस की दुनिया में इसे ही कहते हैं समय को पैसे से खरीदना!

एक अच्छा सिबिल स्कोर आपको भविष्य में सरकारी योजनाओं के तहत आसानी से लोन दिलाने में मदद करता है। उदाहरण के लिए, यदि घर की महिलाएं कोई नया काम शुरू करना चाहती हैं, तो वे देख सकती हैं कि UP Mahila Yojana 2026 से लोन कैसे मिलेगा और इसके लिए क्या नियम हैं।”

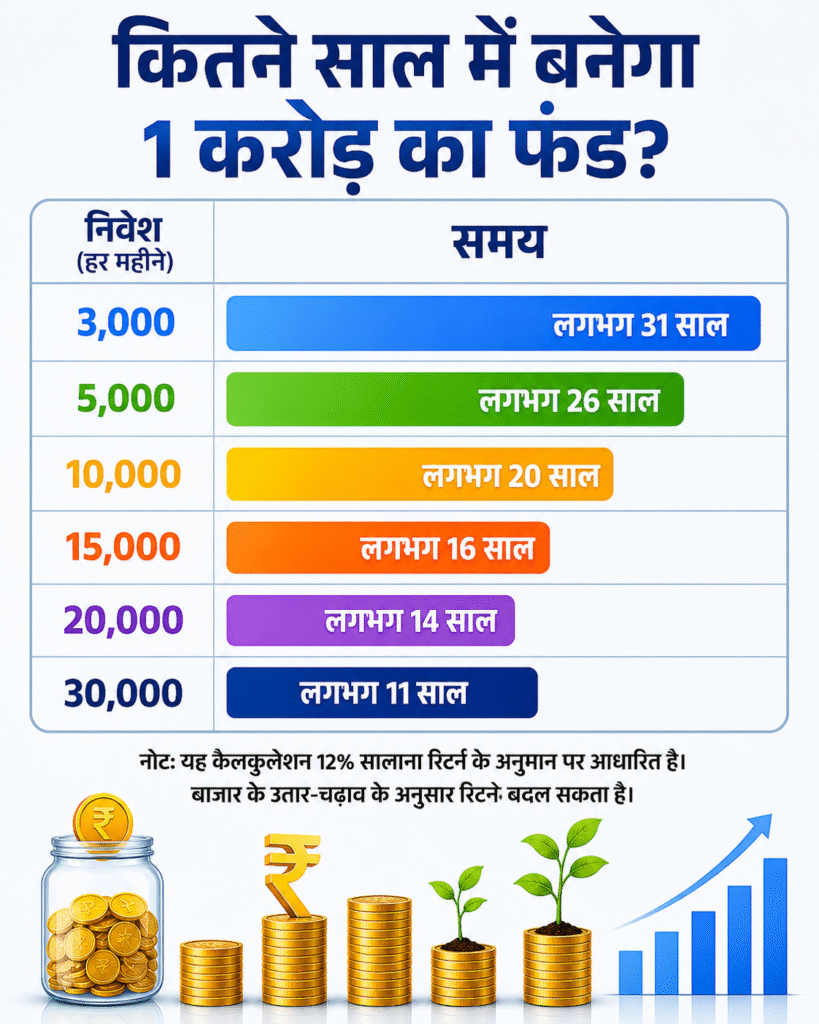

2. ₹30,000 की सैलरी से 1 करोड़ का सफर (SIP Calculation Table)

कर्ज़ मुक्त होने के ये होते हैं सही तरीक़े- चाहे कितना भी कर्ज़ क्यों न हो

अगर आप हर महीने अपनी बचत के ₹6,000 को किसी अच्छे म्यूचुअल फंड SIP (Strategic Investment Plan) में अनुशासित होकर निवेश करते हैं, तो कंपाउंडिंग की जादुई ताकत से आपका पैसा कितने समय में ₹1 करोड़ बनेगा, इस लाइव टेबल से समझिए:

| हर महीने निवेश (SIP) | अनुमानित रिटर्न (सालाना) | कितने साल में बनेगा ₹1 करोड़ का फंड? |

| ₹3,000 | 12% | लगभग 31 साल |

| ₹5,000 | 12% | लगभग 26 साल |

| ₹6,000 (आपकी जादुई बचत) | 12% | लगभग 24 साल |

| ₹6,000 (अगर 15% रिटर्न मिला) | 15% | मात्र 19 साल |

| ₹10,000 | 12% | लगभग 20 साल |

💡 कंपाउंडिंग का जादू: ध्यान से देखिए, जहाँ ₹5,000 की बचत से 1 करोड़ बनने में 26 साल लग रहे थे, वहीं आपकी सिर्फ ₹1,000 एक्स्ट्रा बचत (₹6,000) ने आपके जिंदगी के 2 साल बचा लिए और आपका लक्ष्य 24 साल में ही पूरा हो गया!

अगर आपका सिबिल स्कोर शानदार है, तो आपको बहुत ही कम ब्याज दर पर होम लोन मिल जाता है। लेकिन क्या आप जानते हैं कि सही प्लानिंग और Smart Property Investment से होम लोन फ्री कैसे करें जा सकता है? इस जादुई तरीके को आपको एक बार ज़रूर पढ़ना चाहिए।”

3. करोड़पति बनने की स्पीड को 2x कैसे करें?

यदि आप 24 साल का भी इंतज़ार नहीं करना चाहते और जल्द से जल्द अमीर बनना चाहते हैं, तो मेरी इन 3 पर्सनल टिप्स को हमेशा याद रखें:

-

SIP Step-Up फार्मूला अपनाएं: जैसे-जैसे हर साल आपकी नौकरी में प्रमोशन होगा या सैलरी बढ़ेगी, वैसे-वैसे अपनी ₹6,000 की SIP को भी हर साल 10% बढ़ाते जाएं। ऐसा करने से आपका 1 करोड़ का लक्ष्य मात्र 15 से 16 साल में ही पूरा हो जाएगा।

-

इमरजेंसी फंड है ज़रूरी: निवेश शुरू करने से पहले कम से कम ₹1 लाख का एक सुरक्षित इमरजेंसी फंड अलग बैंक अकाउंट में रख दें, ताकि नौकरी बदलने या किसी बीमारी के वक्त आपकी SIP कभी न टूटे।

-

फालतू लोन (Bad Debts) से बचें: ₹30,000 की सैलरी होने पर अक्सर लोग दिखावे के लिए महंगे मोबाइल या बाइक लोन पर ले लेते हैं। इस जाल से बचें, क्योंकि यह आपके अमीर बनने के सफर को रोक देता है।

पैसे की ग्रोथ’ और वेल्थ पर फोकस करने वाला स्टाइल

📈 सैलरी छोटी, रिटर्न बड़ा: इस गणित को ध्यान से देखिए— ₹5,000 की एसआईपी के मुकाबले ₹6,000 की एसआईपी में आप साल भर में अपनी जेब से केवल ₹12,000 ही ज़्यादा निवेश करते हैं। लेकिन जब इस एक्स्ट्रा पैसे पर कंपाउंडिंग का ब्याज जुड़ता है, तो लॉन्ग टर्म में यह मामूली सा दिखने वाला ₹1,000 का अंतर आपके लक्ष्य को 2 साल पहले ही खत्म कर देता है। यानी कम निवेश में भी आप कम उम्र में ही करोड़पति की लीग में शामिल हो जाते हैं।

यदि आप भविष्य में बैंक से बिजनेस लोन लेकर कोई नया स्टार्टअप या व्यापार शुरू करने की सोच रहे हैं, तो आज से ही अपना सिबिल स्कोर सुधारना शुरू कर दें। कम सिबिल के कारण लोन रुक सकता है, चाहे आप डीजल भट्टी बिजनेस कैसे शुरू करें जैसा कोई डिमांडिंग काम ही क्यों न कर रहे हों।”

निष्कर्ष (Conclusion)

₹30,000 की सैलरी में करोड़पति बनना कोई ख्वाब नहीं, बल्कि एक ठोस हकीकत है। खेल इस बात का नहीं है कि आपके पास आज कितना पैसा है, बल्कि खेल इस बात का है कि आप आज से ही 50:30:20 नियम का पालन करते हुए कितनी जल्दी निवेश की शुरुआत करते हैं। देर मत कीजिए, आज ही अपनी पहली SIP शुरू करें और अपने पैसे को काम पर लगाएं।

अगर आप उत्तर प्रदेश के युवा हैं और अपना खुद का कोई नया बिजनेस या स्टार्टअप शुरू करना चाहते हैं, तो आपको UP CM Yuva Udyami Vikas Abhiyan 2026 के बारे में भी जरूर पढ़ना चाहिए, जहाँ सरकार आपकी मदद कर रही है।”

अक्सर पूछे जाने वाले सवाल (FAQs)

Q1. ₹30,000 की सैलरी में निवेश के लिए कौन सा म्यूचुअल फंड बेस्ट रहेगा?

उत्तर: यदि आप लंबी अवधि (10+ साल) के लिए निवेश कर रहे हैं, तो आप किसी अच्छे इंडेक्स फंड (Index Fund) या लार्ज एंड मिड-कैप फंड (Large & Mid Cap Fund) को चुन सकते हैं, जहाँ ऐतिहासिक रूप से 12% से 15% तक का सालाना रिटर्न आराम से मिल जाता है।

Q2. अगर किसी महीने मेरे पास ₹6,000 न हों, तो क्या मेरी SIP बंद हो जाएगी?

उत्तर: जी नहीं, म्यूचुअल फंड में एसआईपी को आप कभी भी पॉज (Pause) कर सकते हैं या उस महीने की किस्त छोड़ सकते हैं। इसके लिए कोई जुर्माना नहीं लगता, लेकिन रेगुलर निवेश करने से कंपाउंडिंग का फायदा सबसे ज़्यादा मिलता है।

“अगर आपको अपने चालू बिजनेस को बढ़ाने के लिए तुरंत वर्किंग कैपिटल या बिजनेस लोन की आवश्यकता है, तो सरकार के विशेष डिजिटल प्लेटफॉर्म psbloansin59minutes ऑफिशियल वेबसाइट के माध्यम से सिर्फ 59 मिनट में लोन की सैद्धांतिक मंजूरी (In-principle approval) पा सकते हैं।”

FAQ:

Q1. मेरी उम्र 27 वर्ष है और मेरी मासिक सैलरी ₹25,000 है, मैं कब तक करोड़पति बनूँगा?

उत्तर: अगर आप 50:30:20 के बजट फार्मूले को अपनाकर हर महीने अपनी सैलरी से ₹5,000 की अनुशासित म्यूचुअल फंड SIP शुरू करते हैं और उस पर औसतन 12% का सालाना रिटर्न मिलता है, तो आप लगभग 53 वर्ष की उम्र में (26 साल बाद) ₹1 करोड़ का फंड खड़ा कर लेंगे। लेकिन, अगर आप हर साल अपनी SIP को सिर्फ 10% बढ़ा देते हैं (Step-Up फार्मूला), तो आप मात्र 42 से 43 वर्ष की उम्र में ही करोड़पति बन जाएंगे।

Q2. क्या ₹30,000 की औसत सैलरी में म्यूचुअल फंड के अलावा शेयर मार्केट में डायरेक्ट इन्वेस्ट करना सही है?

उत्तर: यदि आपको शेयर मार्केट की गहरी समझ और रिसर्च करने का समय नहीं है, तो डायरेक्ट स्टॉक के बजाय म्यूचुअल फंड SIP सबसे बेस्ट और सुरक्षित फार्मूला है। यहाँ आपका पैसा फंड मैनेजर्स द्वारा सही जगह निवेश किया जाता है, जिससे रिस्क बहुत कम हो जाता है।

Q3. अगर भविष्य में बाज़ार (Market) गिर जाता है, तो क्या मेरा पूरा पैसा डूब जाएगा?

उत्तर: बिल्कुल नहीं। शॉर्ट टर्म में मार्केट में उतार-चढ़ाव आना सामान्य है। लेकिन चूंकि आपका लक्ष्य 15 से 20 साल का यानी लंबी अवधि का है, इसलिए इतिहास गवाह है कि लंबे समय में मार्केट हमेशा रिकवर होकर बेहतरीन कंपाउंडिंग रिटर्न ही देता है।

Q4. क्या ₹1 करोड़ का लक्ष्य पूरा होने से पहले मैं बीच में अपनी SIP का पैसा निकाल सकता हूँ?

उत्तर: हाँ, म्यूचुअल फंड में (ELSS टैक्स सेवर फंड को छोड़कर) निवेश पूरी तरह लिक्विड होता है। आप जब चाहें अपनी जरूरत के अनुसार पैसा निकाल सकते हैं या अपनी SIP को कुछ समय के लिए रोक (Pause) भी सकते हैं। हालांकि, लक्ष्य से पहले पैसा निकालने पर कंपाउंडिंग का बड़ा फायदा नहीं मिल पाता।

Q5. करोड़पति बनने के इस सफर में मुझे सबसे पहले किस चीज़ से बचना चाहिए?

उत्तर: आपको सबसे पहले ‘दिखावे के लोन’ (Bad Debts) जैसे— ईएमआई पर महंगा फोन, बिना जरूरत के कार या बाइक लोन लेने से बचना चाहिए। ये फालतू के खर्चे आपकी मंथली बचत को खत्म कर देते हैं और आपको कभी निवेश शुरू करने ही नहीं देते।

निष्कर्ष (Conclusion)

₹30,000 की मासिक सैलरी में ₹1 करोड़ का बड़ा फंड खड़ा करना कोई असंभव काम नहीं है। यह पूरी तरह से आपके वित्तीय अनुशासन, सही समय पर निवेश की शुरुआत और कंपाउंडिंग (चक्रवृद्धि ब्याज) की ताकत पर निर्भर करता है। यदि आप आज से ही अपनी फिजूलखर्ची को रोककर 50:30:20 के नियम का पालन करते हैं और एक अनुशासित म्यूचुअल फंड SIP शुरू करते हैं, तो आप बहुत ही कम उम्र में वित्तीय रूप से आज़ाद (Financially Free) हो सकते हैं। याद रखें, निवेश में रकम से ज़्यादा महत्व आपके ‘समय’ का होता है, इसलिए आज ही से छोटे कदम बढ़ाएं।

डिस्क्लेमर:

महत्वपूर्ण सूचना: setmoneyinvest.com पर दी गई जानकारी केवल शैक्षणिक और वित्तीय जागरूकता (Educational Purposes) के उद्देश्य से है। यह किसी भी प्रकार की वित्तीय सलाह, स्टॉक या म्यूचुअल फंड खरीदने-बेचने की सिफारिश नहीं है। म्यूचुअल फंड और शेयर बाज़ार का निवेश बाज़ार के जोखिमों (Market Risks) के अधीन है। किसी भी योजना, म्यूचुअल फंड या शेयर मार्केट में अपना पैसा निवेश करने से पहले अपने प्रमाणित वित्तीय सलाहकार (Financial Advisor) से सलाह ज़रूर लें। किसी भी प्रकार के आर्थिक लाभ या हानि के लिए यह वेबसाइट ज़िम्मेदार नहीं होगी।