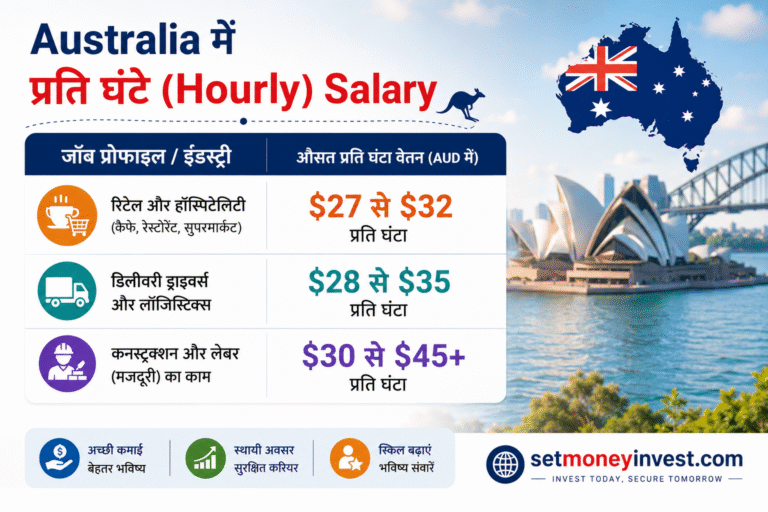

Australia में Job कैसे मिले? Indians के लिए Work Visa, Salary, Top Jobs और कमाई की पूरी Guide (2026)

Australia में Job कैसे मिले? (Quick Answer) अगर आप Australia में नौकरी करना चाहते हैं, तो सबसे पहले सही Work Visa, Professional Resume और आवश्यक Skills तैयार करें। इसके बाद Official Job Portals पर आवेदन करें, Interview पास करें और Visa मिलने के बाद Australia में कानूनी रूप से काम शुरू कर सकते हैं। अगर…