Home Equity Investment क्या है? 2026 में भारत में Loan Against Property (LAP) कैसे काम करता है?

Home Equity Investment आजकल भारत में पैसे जुटाने का सबसे पॉपुलर और स्मार्ट तरीका बन गया है। अगर आपका घर है और आपको बिजनेस, शिक्षा, घर की मरम्मत या निवेश के लिए बड़ी राशि चाहिए, तो Home Equity का इस्तेमाल करके कम ब्याज दर पर लोन लेना बेहतरीन विकल्प हो सकता है।

इस ब्लॉग पोस्ट में हम Home Equity Investment को आसान भाषा में विस्तार से समझेंगे, इसके फायदे, नुकसान, प्रक्रिया, और 2026 के लेटेस्ट ट्रेंड्स भी कवर करेंगे।

👉 Real Estate में Fractional Ownership (भारत में सबसे पॉपुलर)

Home Equity क्या है?

Home Equity आपके घर में आपकी मालिकाना हिस्सेदारी को कहते हैं।

उदाहरण: मान लीजिए आपका घर की मार्केट वैल्यू ₹1.5 करोड़ है और आपने बैंक को अभी ₹50 लाख का होम लोन बाकी चुकाना है। तो आपकी Home Equity = ₹1 करोड़।

यह equity ही आपकी hidden wealth है, जिसका इस्तेमाल आप Home Equity Investment या Loan Against Property (LAP) के जरिए कर सकते हैं।

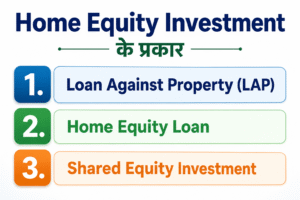

Home Equity Investment के प्रकार

- Loan Against Property (LAP) सबसे आम और पॉपुलर विकल्प। बैंक या NBFC आपके घर को collateral के रूप में रखकर लोन देते हैं।

- Home Equity Loan एकमुश्त राशि मिलती है, जिसे EMI के जरिए चुकाना पड़ता है।

- Shared Equity Investment (नया ट्रेंड) कुछ फिनटेक कंपनियां आपके घर के भविष्य के मूल्य का हिस्सा खरीद लेती हैं। EMI नहीं लगती, लेकिन घर बेचने पर प्रॉफिट शेयर करना पड़ता है।

₹30,000 Salary से ₹1 करोड़ फंड कैसे बनाएं?

Home Equity Investment के फायदे

- कम ब्याज दर: आमतौर पर 8.5% से 12% (पर्सनल लोन से काफी सस्ता)

- बड़ी लोन राशि: घर की वैल्यू के 50-70% तक लोन मिल सकता है

- लंबी repayment tenure: 10 से 15 साल तक

- Flexibility: पैसे का इस्तेमाल बिजनेस विस्तार, बच्चों की विदेश पढ़ाई, मेडिकल इमरजेंसी या प्रॉपर्टी निवेश में कर सकते हैं

- टैक्स फायदे: कुछ मामलों में ब्याज पर टैक्स डिडक्शन मिल सकता है

Home Equity Investment vs Personal Loan vs Gold Loan

| पैरामीटर | Home Equity (LAP) | Personal Loan | Gold Loan |

|---|---|---|---|

| ब्याज दर | 8.5% – 12% | 11% – 24% | 8% – 14% |

| लोन अमाउंट | बहुत ज्यादा | सीमित | कम |

| Tenure | 10-15 साल | 1-5 साल | 6-12 महीने |

| रिस्क | घर गिरवी | कोई collateral नहीं | सोना गिरवी |

👉 MP भू-अधिकार योजना 2026

Home Equity Investment vs Loan Against Property (LAP) – मुख्य अंतर

₹2 लाख में कौन-सा Business शुरू करें?

| पैरामीटर | Home Equity Investment (Shared Equity Model) | Loan Against Property (LAP) |

|---|---|---|

| अर्थ | कंपनी आपके घर के भविष्य के मूल्य (appreciation) का हिस्सा खरीदती है | मौजूदा घर गिरवी रखकर बैंक/NBFC से लोन लेना |

| EMI | आमतौर पर कोई EMI नहीं | हर महीने EMI चुकानी पड़ती है |

| लागत | कोई ब्याज नहीं, लेकिन घर बेचने पर प्रॉफिट शेयर करना पड़ता है | ब्याज दर 8.5% – 12% सालाना |

| चुकाने का तरीका | घर बेचने पर या तय समय पर settlement | 10-15 साल की नियमित EMI |

| रिस्क | घर की वैल्यू बढ़ने पर ज्यादा पैसे देने पड़ सकते हैं | EMI miss करने पर बैंक घर जब्त/नीलाम कर सकता है |

| उपलब्धता भारत में | अभी सीमित (कुछ फिनटेक कंपनियां) | बहुत आम (SBI, HDFC, Bajaj, ICICI आदि) |

| कंट्रोल | कम (कंपनी co-investor बन जाती है) | ज्यादा (EMI समय पर दें तो) |

| किसके लिए बेहतर | जो EMI का बोझ नहीं चाहते | जिन्हें सस्ता ब्याज और लंबी EMI चाहिए |

- घर की वैल्यूएशन करवाएं

- जरूरी दस्तावेज जमा करें (संपत्ति के कागजात, आय प्रमाण, आदि)

- बैंक/NBFC को आवेदन दें

- वैल्यूएशन और क्रेडिट चेक के बाद लोन अप्रूव होता है

- रजिस्ट्री और disbursement

सफल व्यापारी का Mindset: Business Failure से कैसे बचें?

2026 में जरूरी दस्तावेज:

- प्रॉपर्टी के मूल कागजात (खरीद दस्तावेज, रजिस्ट्री)

- आधार, PAN, इनकम प्रूफ

- बैंक स्टेटमेंट (6 महीने)

- वैल्यूएशन रिपोर्ट

सावधानियां और रिस्क

- सबसे बड़ा रिस्क: EMI miss करने पर बैंक आपका घर नीलाम कर सकता है।

- प्रॉपर्टी की कीमत गिरने पर भी लोन पूरा चुकाना पड़ता है।

- केवल productive कामों (बिजनेस या एसेट क्रिएशन) के लिए लें, खर्चीली चीजों के लिए नहीं।

- हमेशा CIBIL स्कोर अच्छा रखें।

👉 Home Loan Interest Rate 2026

भारत में 2026 में Best Options

- SBI, HDFC Bank, ICICI Bank, Axis Bank

- Bajaj Finserv, PNB Housing, LIC Housing Finance

- फिनटेक प्लेटफॉर्म्स Shared Equity मॉडल के लिए

Mortgage Loan क्या है? (2026 में आसान भाषा में)

Mortgage Loan एक secured loan है जिसमें आप अपनी existing property (घर, प्लॉट या कमर्शियल प्रॉपर्टी) को बैंक/NBFC के पास गिरवी (collateral) रखकर पैसे उधार लेते हैं।

भारत में इसे ज्यादातर Loan Against Property (LAP) कहते हैं।

मुख्य खासियतें (2026):

- उद्देश्य: किसी भी काम के लिए — बिजनेस विस्तार, शिक्षा, शादी, मेडिकल, debt consolidation आदि। (नया घर खरीदने के लिए Home Loan बेहतर होता है)

- ब्याज दर: 8.5% से 12% प्रति वर्ष (Home Loan से थोड़ी ज्यादा, आमतौर पर 9% से शुरू)

- लोन अमाउंट: प्रॉपर्टी की मार्केट वैल्यू का 50-70%

- Tenure: आमतौर पर 10-15 साल (कुछ बैंक 20 साल तक)

- EMI: Fixed या Floating (बाजार के अनुसार बदल सकती है)

Home Loan से अंतर:

- Home Loan → नया घर खरीदने/बनाने के लिए (कम ब्याज 7.1%-9%)

- Mortgage Loan (LAP) → पुरानी प्रॉपर्टी गिरवी रखकर कोई भी जरूरत पूरी करने के लिए

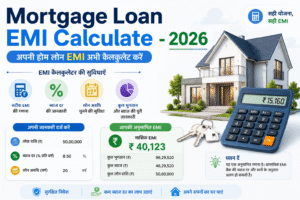

Mortgage Loan EMI Calculation (2026 Examples)

EMI Formula: EMI = [P × R × (1+R)^N] / [(1+R)^N – 1] (P = लोन अमाउंट, R = मासिक ब्याज दर, N = महीनों में Tenure)

उदाहरण (2026 के औसत रेट्स पर):

- ₹50 लाख Mortgage Loan @ 9% ब्याज, 15 साल के लिए

- मासिक EMI: ≈ ₹50,700

- कुल ब्याज: ≈ ₹41.3 लाख

- कुल चुकाना पड़ेगा: ≈ ₹91.3 लाख

- ₹75 लाख Mortgage Loan @ 9.5% ब्याज, 12 साल के लिए

- मासिक EMI: ≈ ₹82,800

- कुल ब्याज: ≈ ₹44.3 लाख

- कुल चुकाना पड़ेगा: ≈ ₹1.19 करोड़

- ₹1 करोड़ Mortgage Loan @ 10% ब्याज, 10 साल के लिए

- मासिक EMI: ≈ ₹1,32,150

- कुल ब्याज: ≈ ₹58.6 लाख

- कुल चुकाना पड़ेगा: ≈ ₹1.59 करोड़

EMI प्रभावित करने वाले मुख्य फैक्टर्स:

- ब्याज दर जितनी कम → EMI कम

- Tenure जितना लंबा → EMI कम (लेकिन कुल ब्याज ज्यादा)

- Floating rate चुनें तो RBI repo rate बदलने पर EMI प्रभावित होती है

सलाह:

- अच्छा CIBIL स्कोर (750+) रखें तो कम ब्याज मिलेगा

- हमेशा अपनी आय का 40-50% से ज्यादा EMI न रखें

- Processing fee (0.5%-1%), valuation charges आदि भी लगते हैं

- Default करने पर बैंक आपकी प्रॉपर्टी नीलाम कर सकता है — इसलिए सोच-समझकर लें

निष्कर्ष: Home Equity Investment सही तरीके से इस्तेमाल किया जाए तो यह आपकी वित्तीय स्थिति को मजबूत बना सकता है। लेकिन गलत इस्तेमाल से घर का खतरा हो सकता है। हमेशा अपनी आय, EMI affordability और भविष्य की प्लानिंग को ध्यान में रखकर फैसला लें।