यदि आप 30 से 45 वर्ष की आयु में निवेश शुरू कर रहे हैं, तो सबसे बड़ा प्रश्न यही होता है:

एक बार में पूरी राशि निवेश करें (लंप सम) या हर महीने थोड़ा-थोड़ा निवेश करें (SIP)?

इस आयु वर्ग में जिम्मेदारियाँ अधिक होती हैं — परिवार, बच्चों की शिक्षा, घर का खर्च, भविष्य की योजना — और निवेश शुरू करने में देर भी हो चुकी होती है। इसलिए सही तरीका चुनना बहुत महत्वपूर्ण हो जाता है।

इस लेख में हम सरल हिंदी में समझेंगे:

- लंप सम क्या होता है

- SIP क्या होती है

- मिड-एज निवेशकों के लिए कौन-सा विकल्प अधिक व्यावहारिक है

- उदाहरण और तुलना

अक्सर लोग पूछते हैं कि SIP या Lump Sum क्या बेहतर है, खासकर जब उम्र 30 या 40 के पार हो चुकी हो।

लंप सम निवेश क्या होता है?

जब आप एक बड़ी राशि एक ही बार में निवेश करते हैं, तो उसे लंप सम निवेश कहा जाता है।

उदाहरण:

आपने ₹5,00,000 एक बार में निवेश कर दिए और उसे 10–15 वर्षों तक रहने दिया।

इसकी विशेषताएँ:

- सही समय पर निवेश करना महत्वपूर्ण होता है

- लंबी अवधि में अच्छा लाभ मिल सकता है

- नियमित निवेश की आवश्यकता नहीं होती

SIP (सिस्टेमैटिक इन्वेस्टमेंट प्लान) क्या होती है?

जब आप हर महीने एक निश्चित राशि (जैसे ₹5,000 या ₹10,000) निवेश करते हैं, तो उसे SIP कहा जाता है।

इसकी विशेषताएँ:

- नियमित और छोटे निवेश

- बाजार समय का अनुमान लगाने की आवश्यकता नहीं

- औसत लागत का लाभ (रुपया लागत औसत)

- नौकरी करने वालों के लिए आसान तरीका

SIP को समझने के लिए पढ़ें:

https://www.setmoneyinvest.com/mutual-fund-vs-sip-kya-hai-better/

30–45 वर्ष की आयु में निवेश की वास्तविकता

समय के साथ SIP निवेश स्थिर रूप से बढ़ता है

इस आयु में निवेशकों की स्थिति आमतौर पर ऐसी होती है:

- निवेश देर से शुरू होता है

- जोखिम लेने का समय कम होता है

- आय नियमित होती है

- जिम्मेदारियाँ अधिक होती हैं

- जल्दी धन निर्माण की आवश्यकता होती है

इसलिए यहाँ संतुलित रणनीति आवश्यक होती है।

यदि आपने देर से निवेश शुरू किया है, तो आपको एक स्पष्ट late age investment strategy अपनानी चाहिए जिसमें जोखिम नियंत्रित हो और निवेश नियमित रूप से बढ़ता रहे।

एकमुश्त निवेश और मासिक निवेश का अंतर

SIP vs Lump Sum Comparison (विस्तृत तुलना)

| आधार | लंप सम निवेश | SIP निवेश |

|---|---|---|

| निवेश का तरीका | एक बार में बड़ी राशि | हर महीने छोटी राशि |

| उपयुक्त किसके लिए | जिनके पास पहले से पूंजी है | नियमित आय वाले लोग |

| बाजार जोखिम | गलत समय पर निवेश से जोखिम अधिक | जोखिम समय के साथ संतुलित |

| अनुशासन की आवश्यकता | कम | अधिक (नियमित निवेश) |

| बाजार समय पर निर्भरता | अधिक | बहुत कम |

| मानसिक तनाव | बाजार गिरने पर अधिक | अपेक्षाकृत कम |

| दीर्घकालीन स्थिरता | समय पर निर्भर | नियमित रूप से मजबूत |

| नकदी प्रवाह पर प्रभाव | एक बार में पैसा लॉक | आय के अनुसार आसान |

| मिड-एज निवेशकों के लिए | सीमित उपयोग | सबसे व्यावहारिक विकल्प |

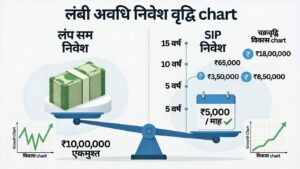

उदाहरण से समझें

स्थिति 1: लंप सम निवेश

₹5,00,000 का एकमुश्त निवेश

यदि औसत 12% वार्षिक प्रतिफल मिले और अवधि 15 वर्ष हो:

संभावित राशि ≈ ₹27,00,000

लेकिन यह तभी संभव है जब निवेश सही समय पर किया गया हो।

संबंधित लेख:

https://www.setmoneyinvest.com/70-20-10-rule-in-sip/

स्थिति 2: SIP निवेश

₹15,000 प्रति माह SIP

15 वर्ष तक 12% औसत प्रतिफल पर:

संभावित राशि ≈ ₹75,00,000+

यहाँ:

- बाजार समय की चिंता नहीं

- नियमित निवेश से बड़ा कोष बनता है

- जोखिम समय के साथ कम होता है

सही रणनीति से रिटायरमेंट सुरक्षित बनाया जा सकता है

मिड-एज निवेशकों के लिए सही रणनीति

केवल लंप सम या केवल SIP — दोनों ही एकतरफा दृष्टिकोण हैं।

सबसे अच्छा तरीका है दोनों का संतुलित उपयोग।

पढ़ें:

https://www.setmoneyinvest.com/choti-income-ko-bada-kaise-karen-2026/

व्यावहारिक तरीका अपनाएँ:

✔ यदि आपके पास पहले से बचत है:

- 30% राशि लंप सम निवेश करें

- 70% SIP के माध्यम से निवेश करें

✔ यदि आप देर से निवेश शुरू कर रहे हैं:

- तुरंत SIP शुरू करें

- बोनस या अतिरिक्त आय को चरणबद्ध लंप सम की तरह जोड़ें

इस आयु में होने वाली सामान्य गलतियाँ

- निवेश शुरू करने में और देर करना

- पूरी राशि एक साथ निवेश कर देना

- SIP की राशि बहुत कम रखना

- अल्पकाल में परिणाम की अपेक्षा करना

- योजना के बिना निवेश करना

Wealth Creation का मूल मंत्र

निवेश का परिणाम “Amount” से नहीं,

Time + Discipline + Compounding से बनता है।

👉 यह भी पढ़ें:

https://www.setmoneyinvest.com/paise-se-paisa-banana-2026/

क्या करें? (सरल कार्य योजना)

✔ पहले 6 महीने का आपातकालीन निधि बनाएं

✔ आय का कम से कम 15–25% निवेश करें

✔ SIP को दीर्घकाल तक जारी रखें (10–15 वर्ष)

✔ अतिरिक्त आय को अलग-अलग समय पर निवेश करें

✔ निवेश को नियमितता से करें, जल्दबाजी से नहीं

उदाहरण देखें:

https://www.setmoneyinvest.com/5000-monthly-investment-plan/

https://www.setmoneyinvest.com/1000-monthly-investment-plan/

अंतिम निष्कर्ष

30–45 वर्ष की आयु में निवेश करने वालों के लिए

SIP मुख्य रणनीति होनी चाहिए,

जबकि लंप सम का उपयोग सहायक के रूप में करना चाहिए।

धन धीरे-धीरे बनता है, लेकिन सही प्रणाली से निश्चित रूप से बनता है।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

प्रश्न 1: क्या 35 वर्ष के बाद निवेश शुरू करना देर हो जाती है?

नहीं। अनुशासित SIP के माध्यम से 15–20 वर्षों में अच्छा कोष बनाया जा सकता है।

प्रश्न 2: क्या लंप सम निवेश जोखिम भरा होता है?

यदि बिना योजना के किया जाए तो हाँ। सही समय और संतुलन आवश्यक है।

प्रश्न 3: SIP कितने समय तक करनी चाहिए?

कम से कम 10 वर्ष, आदर्श रूप से 15 वर्ष या अधिक।

प्रश्न 4: क्या बाजार गिरने पर SIP बंद कर देनी चाहिए?

नहीं। बाजार गिरने पर SIP अधिक यूनिट खरीदती है, जो दीर्घकाल में लाभ देती है।

प्रश्न 5: क्या SIP और लंप सम साथ-साथ कर सकते हैं?

हाँ, यही सबसे संतुलित और सुरक्षित तरीका है।

प्रश्न 6: 30 की उम्र के बाद निवेश कैसे करें?

उत्तर: 30 वर्ष के बाद निवेश शुरू करते समय पहले आपातकालीन निधि बनाएं, फिर नियमित SIP प्रारंभ करें और अतिरिक्त आय को चरणबद्ध रूप से निवेश करें। लंबी अवधि की योजना बनाना सबसे महत्वपूर्ण है।

Disclaimer:

SetMoneyInvest.com पर प्रकाशित सभी लेख, जानकारी और विश्लेषण केवल शैक्षिक एवं सामान्य जानकारी के उद्देश्य से प्रदान किए जाते हैं। यह सामग्री किसी भी प्रकार की वित्तीय, निवेश, कर, या कानूनी सलाह नहीं है।

हम निवेश से संबंधित अवधारणाओं को सरल भाषा में समझाने का प्रयास करते हैं, लेकिन किसी भी निवेश निर्णय से पहले आपको अपनी व्यक्तिगत वित्तीय स्थिति, जोखिम क्षमता और लक्ष्यों का स्वयं मूल्यांकन करना चाहिए या किसी योग्य वित्तीय सलाहकार से परामर्श लेना चाहिए।

निवेश बाजार जोखिमों के अधीन होते हैं।

म्यूचुअल फंड, शेयर बाजार, या किसी भी निवेश साधन में रिटर्न की कोई गारंटी नहीं होती। पिछले प्रदर्शन से भविष्य के परिणामों का अनुमान नहीं लगाया जा सकता।

SetMoneyInvest.com या इसके लेखक किसी भी प्रकार की वित्तीय हानि, निर्णय, या निवेश परिणाम के लिए उत्तरदायी नहीं होंगे, जो इस वेबसाइट की सामग्री के आधार पर किए गए हों।

पाठकों से अनुरोध है कि वे किसी भी निवेश से पहले स्वतंत्र रूप से जानकारी की पुष्टि करें और सोच-समझकर निर्णय लें।

By using this website, you agree that you are responsible for your own financial decisions.